SBI証券で異名義移管をやってみよう!

色々な状況が重なって、親から子供にSBI証券で異名義移管を行いました。

異名義=違う名義人への移管=贈与という形をとって実施しましたが、難しいのかなと最初思っていたのですが、案外簡単でした。

異名義移管ですが、使い方によっては資産増加に非常に有効な手段の一つです。

脱税でも何でもないシンプルな方法ですが、バカにならんくらいのお金を産み出します。

無から有を生み出す古の錬金術並です。

後見親権者SBI証券異名義移管の方法と資産増加メリットをご紹介します。

異名義移管する状況

最近株主優待品をもらっていた株で、分割等で株数が増えて優待品取得株数よりも多くなった状況がありました。

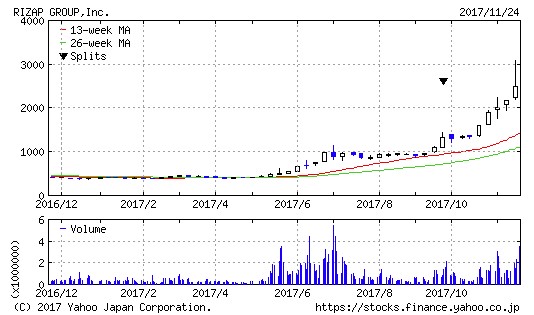

最近のライザップが良い例です。

1対2の分割を2017年に行っていますが、優待制度は実質そのままで株数が倍になったので、株主にとって非常に嬉しい分割でした。

2分割された訳なのですが、徐々に益出しをしたい株価水準になっていました。

Yahoo!ファイナンス引用

ライザップの株主優待状況は上表の通り、ほぼ偶数株で優待ポイントが貰える仕組みです。

徐々に売り払いながら持株を縮小させる予定だったのですが、「ちょっと待てよ・・・」とふと頭の中でヒラメキました。

子供に贈与したら、異名義だから100株でも4,000円つきます。

我が家は2人の子供がいるので、2名に100株ずつで8,000円の優待ポイントがもらえます。

単純に売るのもいいけど、2人に100株贈与して、残りの偶数に満たない株を売却する方がお得なんじゃないかと考えました。

異名義移管で資産増加メリット

・贈与税の基礎控除(年間110万円)を活用すれば無税で移転可能

・子供の将来の学費にもあてられる

・異名義なら株主優待も新たに発生+配当の受取

・将来再分割となると優待拡充可能性大

・譲渡した株が大暴騰するかも

異名義移管で資産増加するメリットを記載しました。

贈与税の基礎控除内なら税金がかからないので、一つの手段としては有効です。

年間4,000円出してくれる定期預金も無いので、贈与を決断しました。

分かりやすくライザップで説明していますが、複数株保有していて分割した他の飲食系優待株や金券系優待株でも流用可能です。

そんなに都合よく分割するのか?

日本株は、海外株よりも頻繁に分割をするので、遭遇する可能性が高いシチュエーションです。ちなみに海外は配当増加・自社株買いで株主に報いる企業が多いです。

基本的に分割しても価値が上がる訳ではないのですが、日本は流動数が増えたり買いやすくなるという理由で上がります。企業側も自社優待品等であれば低コストで配布できるので、好まれて実施されます。

私が体験してきた最近の4~5年の相場でも、多くの企業が分割を実施しています。

株主的には株価が騰がるからいいのですが、できたら自社株買いや配当増で報いて欲しいところですけどね。

SBI証券異名義移管方法

1.SBI証券にTEL

0120-104-214(フリーダイヤル)

03-5562-7530(携帯・PHS)

年末年始を除く平日8:00~18:00

上記の電話番号に電話をかけて、SBI証券内の異名義移管を行いたい旨を伝えます。

2~3営業日で異名義移管書類を郵送してくれます。

2.SBI証券からの郵送物に記入・郵送

SBI証券から郵送されてきた書類一式を開封すると、以下の書類が入っています。

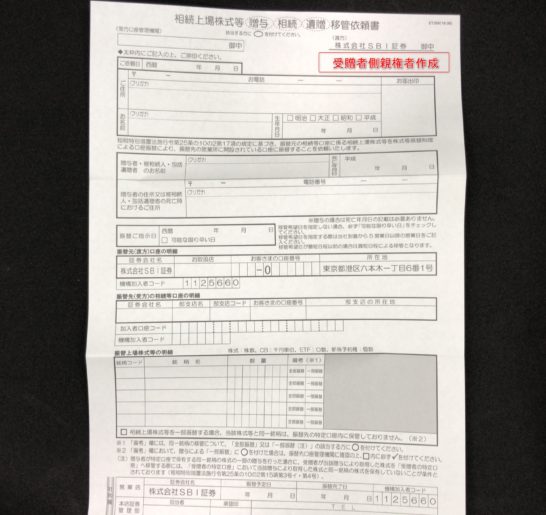

- 相続上場株式等(贈与・相続・遺贈)移管依頼書

- 贈与届(兼移管依頼書及び委任状)

- 贈与契約書(2部 1セット)

- 返信用封筒

未成年者(後見人有)への後見人からの贈与の場合、親権者2人の自筆記入が必要です。

遺贈者側か受贈者側〈遺贈者でない親権者【以下受贈者側親権者】〉どちらが書いた方がいいのかややこしかったので、解説します。

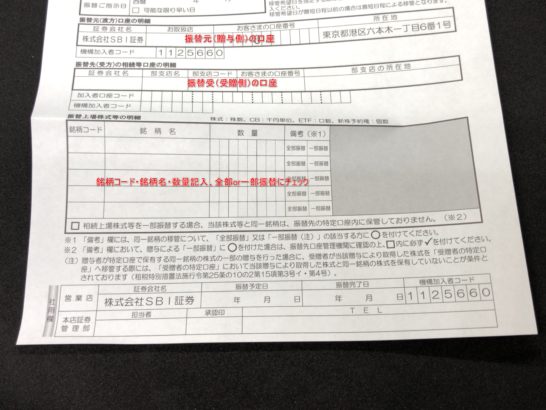

相続上場株式等(贈与・相続・遺贈)移管依頼書

SBI証券へ異名義移管を依頼する文書です。

本用紙は、受贈者側親権者がで記入します。

受贈者住所・氏名・生年月日(受贈者側親権者氏名連名)記入

贈与親権者の氏名・住所・生年月日記入

振替ご指示日・・・指定無ければ可能な限り早くにチェック

振替元(贈与側)の口座・・・取扱店舗・口座番号記入

振替先(受贈側)の口座・・・証券会社・取扱店舗・口座番号入力・所在地記入

振替上場株式等の明細・・・銘柄コード・銘柄名・数量記入、全部or一部振替にチェック

※一部振替の場合、受贈側の特定口座内に該当株式が無いことを確認しチェックを入れます。

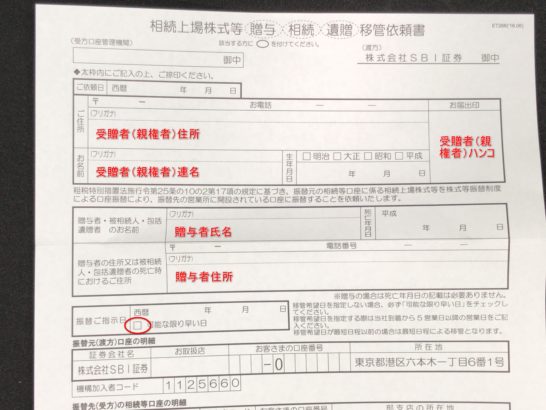

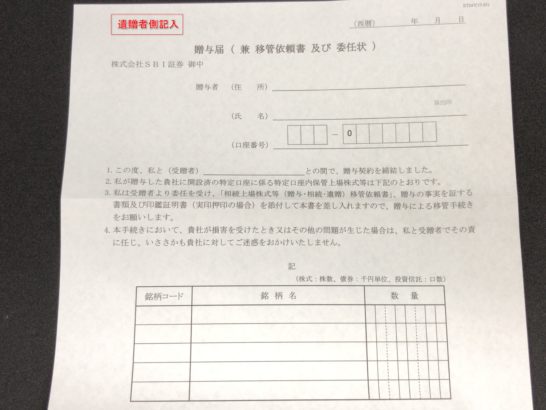

贈与届(兼移管依頼書及び委任状)

贈与をした旨の移管依頼書兼委任状です。

こちらは上段と下段で記入者が違います。上段部の移管依頼書は、遺贈者が記入します。

住所・氏名・口座番号・受贈者氏名・遺贈する銘柄を記入。

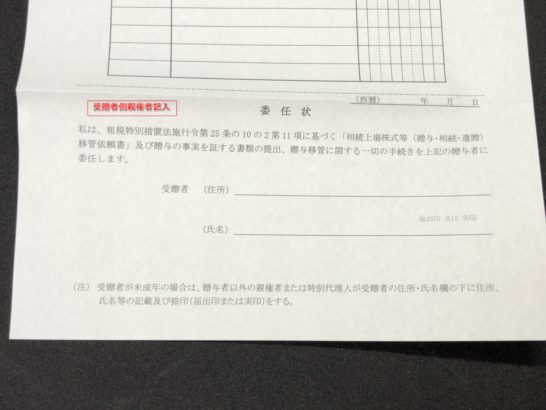

下段部は、委任状になっていて受贈者側親権者で住所・氏名を記載します。

贈与契約書

個人間での贈与契約書の雛形です。

本様式を使用しても構いませんし、独自様式でも記載要件が満たされていればOKです。

遺贈者側で記入して、最後の乙の署名欄のみ受贈者側親権者で住所・氏名を記載します。

2部必要ですが、急ぎの場合1部作成してコピーして後日作成でも構いません。

3.SBI証券に書類返送

SBI証券に上記記載書類を返送します。

届出印ではなく、実印を使用している場合は印鑑証明書も必要になります。

返送書類は以下の通り

- 相続上場株式等(贈与・相続・遺贈)移管依頼書

- 贈与届(兼移管依頼書及び委任状)

- 贈与契約書(1部コピー可)

- 印鑑証明書(実印使用の場合)

郵送後はSBI証券内にて異名義移管処理を行ってくれます。

まとめ

異名義移管方法をご紹介してきましたが、受贈者が未成年者の場合、後見親権者2人それぞれ記入する箇所が必要になります。

説明書通り記載すれば問題なく申請できますが、コピーを最初にとって記入した方が安全です。

贈与税の基礎控除(年間110万円)内であれば無駄なく贈与できるので、分割等で株数が増えた方は一度検討してみてはいかがでしょうか。

コメント