米国株式の銘柄分析をします。

今回は、ペプシコ(PEP)です。

ペプシコ概要

引用:PEPIR

ペプシコと言えば「ペプシコーラ」で有名な会社です。

日本ではコカ・コーラもどきの飲料を脱しきれていませんが、全世界ベースではコカ・コーラ(KO)には負けますが、新興国中心に売れています。

ちなみに日本のペプシ総合販売代理店は、サントリーが取得しています。

飲料だとペプシだけでなく、「ゲータレード」「リプトン」「トロピカーナ」といった日本でも馴染みのある商品を販売しています。

コカ・コーラ社と比べると、「QUAKER OATS」といったオートミールにも力を入れています。QUAKER OATSは、一部筋肉大好き人間には非常に人気の高い商品です。

スナック部門も好調で、「フリトレー」を筆頭に様々なスナック菓子を販売しています。

1ミリオンダラー(10億円)以上売上があるブランドが22もあるスーパーブランドメーカーです。

引用:PEPIR

ペプシコの全世界販売比率ですが、アメリカで58%・アメリカ以外で42%となっています。

地域もアジア・ヨーロッパと幅広い地域を網羅しています。リスク分散という点でも、卒なく分散販売しているなというのが分かります。

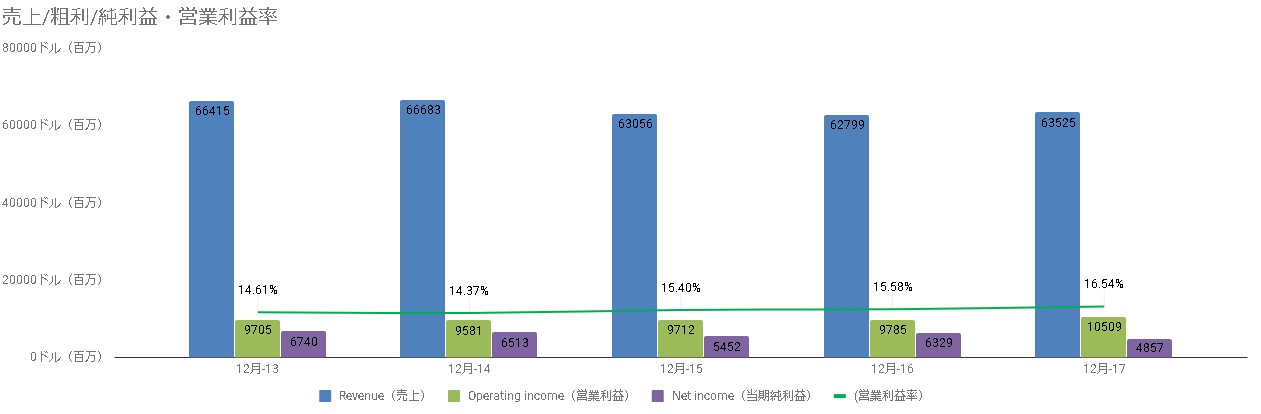

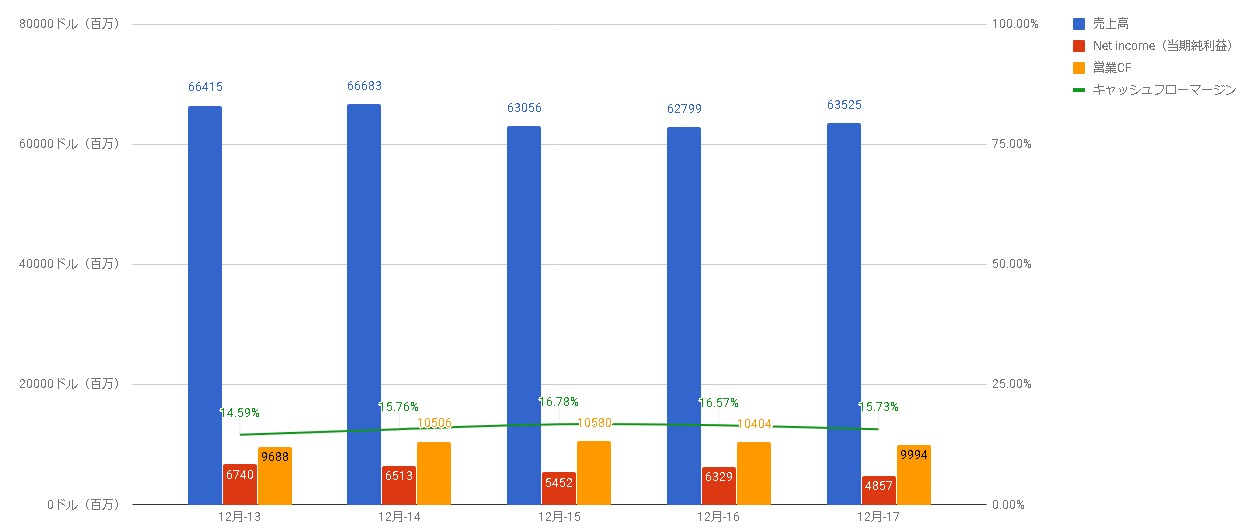

業績

売上・粗利・純利益共ほぼ横ばいです。※17年は税制改正の影響有り

コスト削減しながら利益を絞りだしているんでしょうが、中々厳しいですね。

キャッシュはあるので、買収は模索しているのでしょうが、中々良い案件が無いのでしょう。

逆に投資家からは、好調なフリトレーを分社化しろと要求されているみたいですが、分社化したら稼ぎ頭どっかから引っ張ってくるor自社生産しないとダメなので、難しいんじゃないでしょうか。

経営陣は、分社化は否定的な見解を示していますが、アメリカの会社っていきなり大鉈振るうから分かりません。

営業利益率は、15%前後をキチンと確保しているので、非常に優秀です。

お菓子・ジュースといった一変的な商品をブランド力で包んで、高付加価値を出すビジネスですが、コカ・コーラとよく似ていますね。

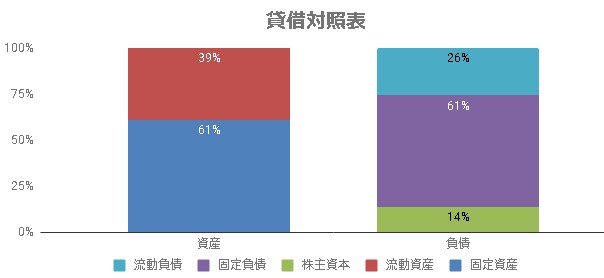

貸借対照表

自己資本が14%と低いですが、キャッシュリッチ企業なのであまり関係ないですね。良い意味で、資本効率を最大化しています。

5年前には30%前後ありましたが、低利借入増やしてROE(自己資本利益率)を上げにかかっています。

資産・負債のバランスが非常に良いですね。

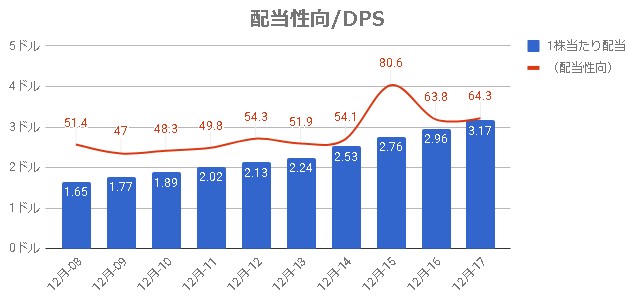

配当性向/DPS

連続増配45年連続増配の配当貴族銘柄

配当が右肩上がりの綺麗なグラフです。配当性向もコカ・コーラ(KO)よりも低めに推移しているのが、非常に好感が持てます。

今年も増配しましたが、まだまだ十分余力があります。

配当利回りの比較的高い時に保有して、そのまま放置していれば十分報われますね。

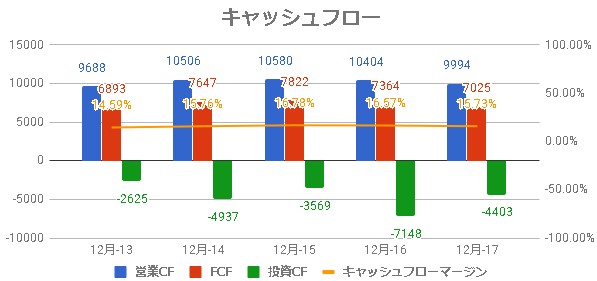

キャッシュフロー

キャッシュフロー関係もほぼ横横といった所です。

フリーキャッシュフロー(FCF)が、毎期確実に積み上がるのは非常に良いビジネスですね。設備投資もほどほどに抑えられていて、キャッシュフローマージンも15%程度推移。

欲を言えば、コカ・コーラくらいまで各種指標を引き上げられればいいですが、これでも十分な水準です。

主要数値

主要数値として、売上・純利益・フリーキャッシュフロー・キャッシュフローマージンをあげています。現金派なので、キャッシュフロー計算書を中心に見ています。

毎期FCFは高い水準で確保できていますし、キャッシュフローマージン(営業CF/売上高)も15%以上と競争優位性が高いです。

営業キャッシュフローが常に当期純利益を上回っています。

リスク

炭酸飲料=不健康

「ペプシコーラ」に代表される砂糖タップリ炭酸飲料は、不健康の象徴と見られがちです。

スポーツ飲料の「ゲータレード」紅茶の「リプトン」ボトルウォーター「アクアフィーナ」といった健康系の飲料も取り揃えていますが、ペプシコと言えばペプシコーラでしょう。

メーカー側も分かっていて、ダイエットペプシ・カロリーゼロペプシといった健康風味のペプシコーラも多数取り揃えています。

ただ、、、コーラはコーラ。ペプシはやっぱペプシなんですよね・・・

何をどうしようが、不健康というイメージは払拭できません。米国でも炭酸飲料離れが進んでいて、30年来の低水準です。

炭酸飲料に変わって、自分で作るクラフト飲料が台頭しだしています。ペプシコも追随して、クラフトビール風ソーダを発売したりしています。

増えることは無いでしょうね。ただ、激減するかどうかと聞かれたらそれも無いでしょう。

コーラやペプシが好きな人間に「明日から一切飲むな」と言っても聞かないのはご存知の通り。あの系統のドリンクは一種の中毒性があって、定期的に飲みたくなるもんなんです。

『アルトリアグループ(MO)』でも書きましたが、中毒性の高い商品=強いビジネスです。根強いリピーターが不祥事がなければずっと購入してくれるので、ベース売上が確保できます。

確保した売上にプラスαを付けていけばいいので、0ベースのビジネスよりも非常にやりやすいです。マネジメントするなら、こういう会社をマネジメントしたいですね。

リンク米で進む炭酸飲料離れ 新たなトレンド「クラフト飲料」とは

スナック部門:フリトレーの分社化

先ほども書きましたが、スナック部門:フリトレーに対して株主から分社化要求があがっています。経営陣は否定的ですが、先々どうなるか分かりません。

1990年代にケンタッキーで有名なヤム・ブランズ社とも分社化しているので、一切無いとは言い切れません。

ただ、万一分社化した場合、稼ぎ頭部門を切り離してどうするのかという問題が発生します。将来の有望な事業が複数あればいいですが、ドリンク1本足打法だとキツイ気がします。

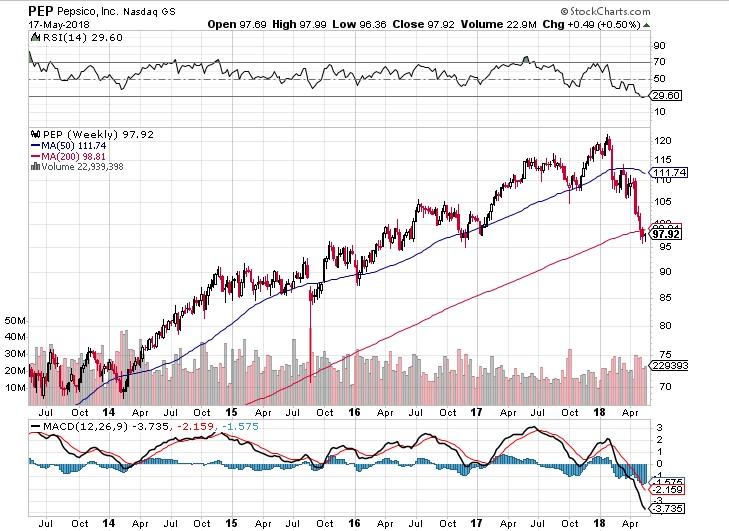

チャート

2014-2017年まではずっと上昇、2018年に入って米国債金利上昇の影響で下落しています。

目先の抵抗ライン90ドル付近が見えます。

90ドルまで落ちた場合、配当利回り4.1%までいきます。ここ5年で無かった利回り水準まで落ちます。増配と株価下落で非常に買いやすい価格帯です。

そこを超えると2013年高値の75ドル付近にも抵抗線ありますが、75ドルで配当利回り5%付近。

将来の暴落込みで考えたら、90ドル辺りから買い始めて買い下がるのが有効かもしれません。

まとめ

まとめておきます。

- ペプシコは、飲料・スナック・健康食品のメーカー

- 1ミリオンダラー(10億円)以上売上のブランドが22

- 45年増配配当貴族銘柄、増配余地が同業コカ・コーラ(KO)より高め

- 売上関連は横ばい、キャッシュフロー関係が非常に良好推移

- 炭酸飲料は不健康だが、一定割合のリピーターがいる

- スナック部門:フリトレーの分社化があれば、事業モデルの再構築が必須

- 目先90ドルまで下落なら配当利回り(額面)4.1%

90ドルから買い下がって10年以上保有できるなら、十分報いてくれそうな銘柄です。

今から(98ドル付近)でも問題ないですが、下落リスクは覚悟しましょう。

| 企業名(リンク先は銘柄分析) | ティッカー | 業種 | 主要製品 |

|---|---|---|---|

| アッヴィ | ABBV | ヘルスケア | ヒュミラ |

| International Business Machines | IBM | IT | 汎用大型コンピュータ、クラウド |

| ジョンソン・アンド・ジョンソン | JNJ | ヘルスケア | イブルニチブ、レミケイド、ステラーラ他 |

| アルトリア・グループ | MO | 生活必需品(タバコ) | マルボロ |

| ペプシコ | PEP | 生活必需品 | ペプシコ |

| フィリップ・モリス | PM | 生活必需品(タバコ) | マルボロ |

| プロクター&ギャンブル | PG | 生活必需品 | アリエール |

| AT&T | T | 通信 | 4G(5G注力中) |

| ベライゾン・コミュニケーションズ | VZ | 通信 | 4G(5G注力中) |

| エクソン・モービル | XOM | エネルギー | 原油・シェールガス |

コメント