米国株式の銘柄分析をします。

今回は、プロクター&ギャンブル(PG)です。

プロクター&ギャンブル概要

引用:PGIR

プロクター&ギャンブル(PG)と言えば「パンパース」「アリエール」等で日本でも有名な会社です。

日本では、P&Gの宣伝で有名ですね。

最近PGは、David S. Taylor取締役会長兼社長兼CEO(すげー肩書・・・)の元、大幅な商品ポートフォリオ改革を行っており、焦点を絞って10のカテゴリーを設定してトップの市場ポジションを取るという方針を打ち出しています。

2016-2017の2年間に105のブランドを売却・廃止しています。

105ブランド廃止して豊富な商品郡なので、どれだけごちゃごちゃした商品ポートフォリオだったのでしょうか。

直近の大きな動きとして、2016年に専門美容ブランドをコティに売却しています。

主要カテゴリー

- ファブリックケア(アリエール)

- ホームケア(ファブリーズ)

- 赤ちゃん用品(パンパース)

- フェミニンケア(TAMPAX)

- 家族介護

- グルーミング(ジレット)

- 口腔ケア(オーラルB)

- パーソナルヘルスケア

- ヘアケア(パンテーン)

- スキンケア(SK-Ⅱ)

()内は主要製品ですが、日本でも馴染みの深い製品をあげてみました。

どれか1つは使用している!という家族ばかりではないでしょうか。

一言で言えば、スーパー消費財メーカーです。

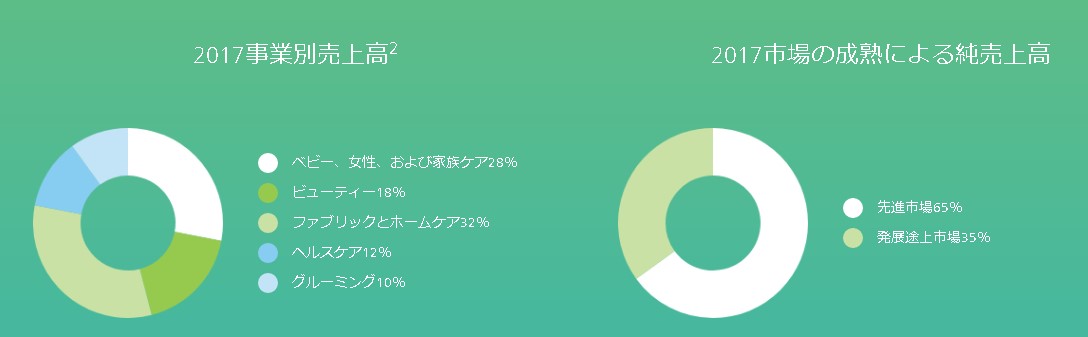

事業別・地域別売上高

引用:PGIR

事業別売上高としては、ケア商品を老若男女ペットまでまんべんなくフォローしています。ほぼ理想的と言っても良い配分比率ではないでしょうか。

引用:PGIR

先進国65:新興国35とライバルのユニリーバよりは、米国よりの販売実績です。アメリカの産業発展と共に成長してきたという感じでしょう。

業績

売上/粗利/純利益・営業利益率

売上が右肩下がりに下がっているのは、冒頭でも説明した通りブランドの売却・廃止による影響です。その影響かコスト削減効果なのか営業利益率も20%台に増加しています。

消耗品ばかりなのに、この利益率は驚異的ですね。ブランドイメージが強い+リピーターが多いのでしょう。

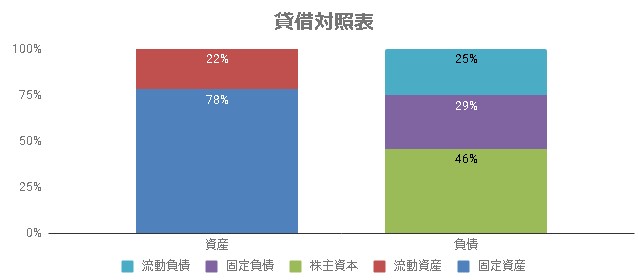

貸借対照表

自己資本も46%と高めです。ある意味、保守的傾向の強い企業という考えができます。

資産・負債のバランスは、非常に良いです。

2018年4月にドイツ・ダルムシュタットのメルクから、消費者ヘルスケア事業を買収する契約締結というニュースが入ってきました。

総額34億ユーロ(時価約4,300億円)の買収です。

地域・PG未対応商品群(筋肉痛、関節痛、背痛、風邪、頭痛の症状緩和や、身体活動・移動の支援で優れた製品)の補完として、相乗効果が見込めるという試算結果だそうです。

10億ドルの規模をもち過去2年間6%の成長をしています。PGに取り込めば、既存の自部門商品のクロスセルもできるので、ある程度計算できると判断しています。

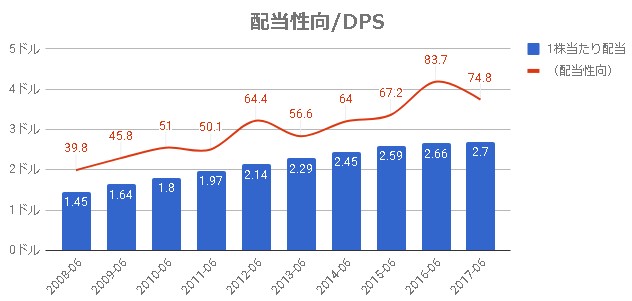

配当性向/DPS

連続増配61年連続増配の配当貴族銘柄

配当が右肩上がりの綺麗なグラフです。配当性向も70%台と上がってきているので、もう少し成長力を上げて欲しい所。

新興国需要を取り込めば、上の成長も見込めるのではないでしょうか。

ちなみに2017年は、配当、自社株買い・株式交換で220億ドル費やしています。

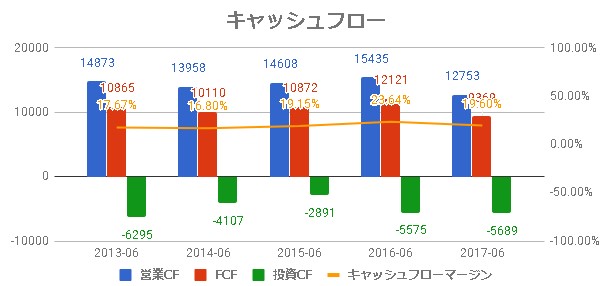

キャッシュフロー

営業キャッシュフローが下がっていますが、キャッシュフローマージンが19%台と上がってきていますね。

経営効率化施策が効いてそうです。

フリーキャッシュフローも毎期確実に積んでいますし、先が見通しやすいキャッシュフローです。

主要数値

主要数値として、売上・純利益・フリーキャッシュフロー・キャッシュフローマージンをあげています。現金派なので、キャッシュフロー計算書を中心に見ています。

毎期FCFは高い水準で確保できていますし、キャッシュフローマージン(営業CF/売上高)も19%台後半まできていて競争優位性が高いです。

営業キャッシュフローが常に当期純利益を上回っています。

リスク

製品事故・不買運動

物を売るメーカーの宿命ですが、製品事故は度々起こります。

訴訟沙汰にまで発展するのは稀でしょうが、PGの場合ブランドイメージを毀損=売上減となりかねません。

また、米国系企業のため政治的に他国から不買運動の的にされやすいです。一時的な要因になるはずなので、そういう時に下がったら買い増しなんでしょうけどね。

選択集中効果

105のブランドを売却・廃止している影響で、目先の売上減少が止まりつつありますが、油断できません。

選択と集中を高めた結果、利益率は少しずつ上がっていますが、売上反転攻勢には道半ばといった所でしょうか。

やりすぎると売上・利益共に減少が止まらないことがありますが、PGなら大丈夫でしょう。

チャート

65-85ドルまでのレンジ内に収まったチャートです。

2018年に入って米国債金利上昇の影響で下落しています。

目先の抵抗ライン200日移動平均線を突き抜けているので、2015年付近の65ドル付近が見えます。

65ドルまで落ちた場合、配当利回り4.4%までいきます。ここ5年で無かった利回り水準まで落ちます。増配と株価下落で非常に買いやすい価格帯です。

そこを超えると2009年底値の50ドル付近となりますが、50ドルで配当利回り5.7%付近

そこまで落ちるとは思えませんが、来たら絶好の買い場ですね。

将来の暴落込みで考えたら、70ドル辺りから買い始めて買い下がるのが有効かもしれません。

まとめ

まとめておきます。

・プロクター&ギャンブルは、スーパー消費財メーカー

・10カテゴリー設定をして集中と選択実行中

・新たな市場創出による売上拡大が課題

・61年増配配当貴族銘柄、配当性向が上がってきている

・売上は下落後戻りが遅い、キャッシュフロー関係が非常に良好推移

・目先70ドルまで下落なら配当利回り(額面)4.1%

保有していますが、タラレバで70ドルから買い下がっていっても良かったかもしれません。

来年も増配がかかる可能性が80%以上なので、最近の株価でも買っても良さそうですけどね。

| 企業名(リンク先は銘柄分析) | ティッカー | 業種 | 主要製品 |

|---|---|---|---|

| アッヴィ | ABBV | ヘルスケア | ヒュミラ |

| International Business Machines | IBM | IT | 汎用大型コンピュータ、クラウド |

| ジョンソン・アンド・ジョンソン | JNJ | ヘルスケア | イブルニチブ、レミケイド、ステラーラ他 |

| アルトリア・グループ | MO | 生活必需品(タバコ) | マルボロ |

| ペプシコ | PEP | 生活必需品 | ペプシコ |

| フィリップ・モリス | PM | 生活必需品(タバコ) | マルボロ |

| プロクター&ギャンブル | PG | 生活必需品 | アリエール |

| AT&T | T | 通信 | 4G(5G注力中) |

| ベライゾン・コミュニケーションズ | VZ | 通信 | 4G(5G注力中) |

| エクソン・モービル | XOM | エネルギー | 原油・シェールガス |

コメント