米国株式の銘柄分析をします。

今回は、アッヴィ(ABBV)です。

アッヴィ概要

アッヴィ(以下ABBV)は、ジョンソン・アンド・ジョンソン(JNJ)・ファイザー(PFE)と同じく製薬会社です。

難治性・難病(リウマチ・白血病・C型肝炎等)の薬剤製造に強みを保有しています。

読み方が独特で覚えやすい銘柄ですね。

製薬会社の中でも、創薬部分が非常に強く、2013年アボット・ラボラトリーズ(ABT)から分社化された企業です。何故分社化されたかというと、ABBVの主力製品ヒュミラが諸刃の剣であるためです。

リウマチ薬のヒュミラは、バイオ薬品です。

この商品は、150億ドルを稼ぐ箱商品で、前年比で売上高を急激に伸ばして、莫大な売り上げにより開発費を回収する以上の利益を生み出すヒット商品(ブロックバスター薬)となりました。

ここまで売上を伸ばしてくると、心配なのは特許期限切れによる類似品の台頭です。

ヒュミラも例外ではなく、バイオ後発品(バイオシミラー)が出てきています。この辺は、後述するリスク欄で詳述します。

参照:ABBVIR

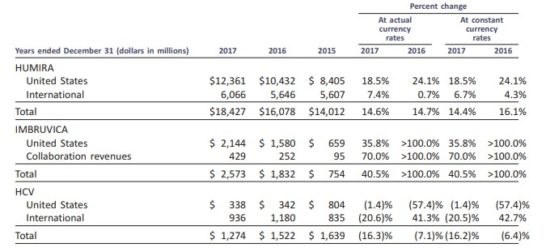

現状は、このヒュミラというバイオ薬品に売上の大半を頼っている状態です。

〈2017年製品別売上ヒュミラ約184億ドル・イムブルビカ約26億ドル・C型肝炎治療薬約13億〉

参照:ABBVIR

2017年地域別売上に関しては、米国65%・その他35%といった割合です。2016年よりもアメリカでの売上を伸ばしているので、米国偏重になりつつあります。

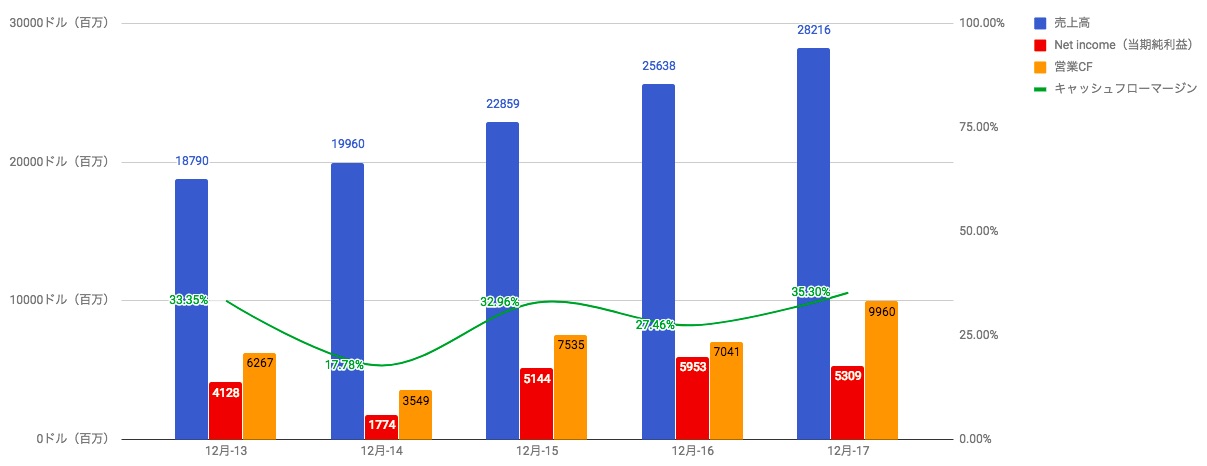

業績

売上/粗利/純利益・営業利益率

キレイな右肩上がりの売上グラフです。

ヒュミラがバカ売れなので、申し分ない売上を計上しています。現状、ヒュミラで売上が左右されると言っても過言ではないレベルです。

売上に伴って利益も増加しているので、ヒュミラの後継薬を早急に開発or買収する必要があります。

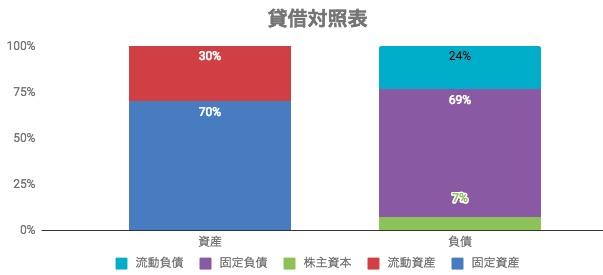

貸借対照表

自己資本7%近くと非常に低水準です。

ヒュミラが売れている内に、後継薬開発をする=生き残る術なので、低資本で開発促進(高ROE体質)をしている所です。

ヒュミラが万一何らかの事象で供給ストップとなれば、資産の下支えが無いので急落する可能性があります。

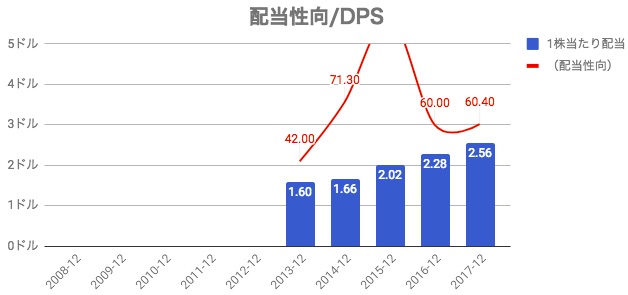

配当性向/DPS

ABTから分社化した2013年以降の配当状況です。

2013-2017までで、60%増というかなりの増配ペースを果たしています。まぁ、売れば売るだけ利益になる+売れまくる商品ヒュミラを保有しているので、当然と言えば当然です。

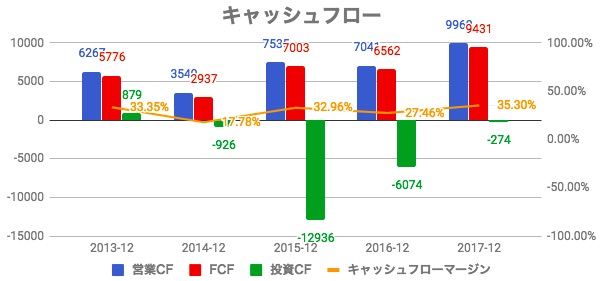

キャッシュフロー

2015年バイオ医薬品企業のPharmacyclicsを買収

2016年がん治療薬開発のステムセントルクスを58億ドル(約6300億円)

非常に高い営業CFとFCF(フリーキャッシュフロー)が、買収の原資になっています。

攻めてますね。ヒュミラ後を経営陣も重々認識していて、今の内に次の芽を探そうとヤッキになっています。

買収は博打要素もありますが、何もしないで座して終わるよりはマシということでしょう。当たればデカイですし。

主要数値

主要数値として、売上・純利益・営業キャッシュフロー・キャッシュフローマージンをあげています。現金派なので、キャッシュフロー計算書を中心に見ています。

キャッシュフローマージン(売上高/営業キャッシュフロー)が、30%付近と非常に利益が高い商売をしています。

当期純利益よりも営業キャッシュ・フローが常に高いですし、盤石と言いたい所ですが、ヒュミラ・・・

リスク

ヒュミラ特許切れリスク

ABBVの場合、1にも2にもこれでしょうね。

2016年特許切れのヒュミラ。バイオシミラーは開発されていて、2018年下半期には欧州で販売が解禁さる予定です。本丸の米国ではまだなのは、訴訟の判決の結果です。

ABBVの影の強みとして、訴訟に対する強さがあげられます。ヒュミラもかなりの数の訴訟をされているのですが、販売を遅延させたり、特許争いで勝訴したりとある程度強みのある弁護士を抱え込んでるのかもしれません。

製薬会社にとって、訴訟は非常にシビアな問題なので、ここで強いとある程度販売コントロールがしやすいはずです。

ヒュミラ後継薬問題

特許切れに並んで重要な問題であるヒュミラ後継薬問題

ヒュミラの売上が減ってくるとなると、後継のブロックバスター薬が必須となります。

開発商品としては、幅広く多彩なパイプラインを持っていて、当たりつつある商品もあります。ただし、治験段階で認可がおりなかったりするリスクはかなりあるので、注意しましょう。

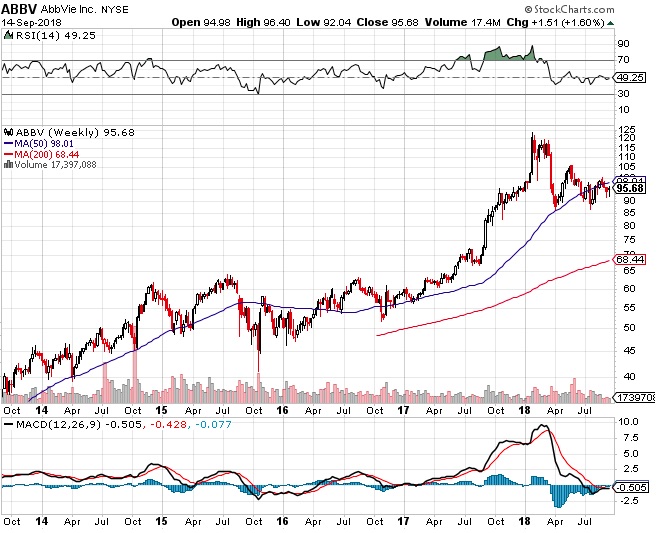

チャート

5年チャートですが、近年大きく株価が上昇して、調整状態です。

200日移動平均線の下69ドル切るくらいの価格が、比較的買いやすい価格帯です。現状の95ドル付近で、額面4%の配当利回り。

正直上にいくか下にいくかは、今後のヒュミラの後継薬次第といったところでしょうか。

できたら、70ドル割るくらいで買いたい所ですね。

まとめ

まとめておきます。

- アッヴィは、製薬(創薬中心)の会社

- 米国65%・その他35%(ヒュミラEU圏内2018後半にバイオシミラー薬発売予定)

- 自己資本率は7%と低く、ビジネス基盤もヒュミラ偏重

- 平均30%の高い営業利益率

- 2013-2017までで、60%増というかなりの増配ペース

- ヒュミラの後継薬探しが成功するかしないかで業績左右

- 現状の95ドル付近で額面4%

ヒュミラ後継薬次第なのですが、経営陣も馬鹿ではなく次々と手を打っている所は好感がもてます。

あまり博打要素を持ち込みたくない方はボロカスですが、成長+増配を目指す方にはあっているかもしれません。

| 企業名(リンク先は銘柄分析) | ティッカー | 業種 | 主要製品 |

|---|---|---|---|

| アッヴィ | ABBV | ヘルスケア | ヒュミラ |

| International Business Machines | IBM | IT | 汎用大型コンピュータ、クラウド |

| ジョンソン・アンド・ジョンソン | JNJ | ヘルスケア | イブルニチブ、レミケイド、ステラーラ他 |

| アルトリア・グループ | MO | 生活必需品(タバコ) | マルボロ |

| ペプシコ | PEP | 生活必需品 | ペプシコ |

| フィリップ・モリス | PM | 生活必需品(タバコ) | マルボロ |

| プロクター&ギャンブル | PG | 生活必需品 | アリエール |

| AT&T | T | 通信 | 4G(5G注力中) |

| ベライゾン・コミュニケーションズ | VZ | 通信 | 4G(5G注力中) |

| エクソン・モービル | XOM | エネルギー | 原油・シェールガス |

コメント