米国株式の銘柄分析をします。

今回は、International Business Machines Corporation(IBM)です。

IBM概要

International Business Machines Corporation(以下IBM)は、アメリカでは「Big Blue」の愛称で呼ばれていて、青色は同社のシンボルカラーになっています。

知財絡みでも有名で、長年年間米国特許申請件数1位の座を築いていました。

昔は「産業界の巨人」と言われていましたが、ハード産業からの脱却が思うように進まず、1990年代には多額の損失を計上しました。

その後、ハードからコンサルティングへ重心を移して成功します。

最近では、クラウド・コンピューティング・AI分野に業態をシフトしだしています。

しかしながら、クラウド・コンピューティング業界には巨人Amazon・対抗マイクロソフトが控えているので、中々シフトが思い通りに進んでいないのが現状です。

そのため、近年クラウド・AIがらみの企業をM&Aしだしており、追撃体制を整えだしています。その成果が、IBMワトソンとして人工知能分野で一定の認知が進んでいます。

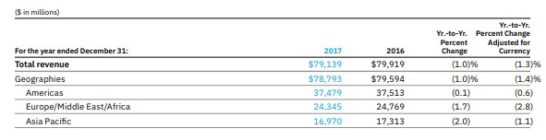

引用:IBMIR

アニュアルレポートから、連結売上ベースの事業割合部分を引用しています。

アメリカ50%:ヨーロッパ30%:アジア20%とアメリカ中心ですが、一定の地域分散はしています。

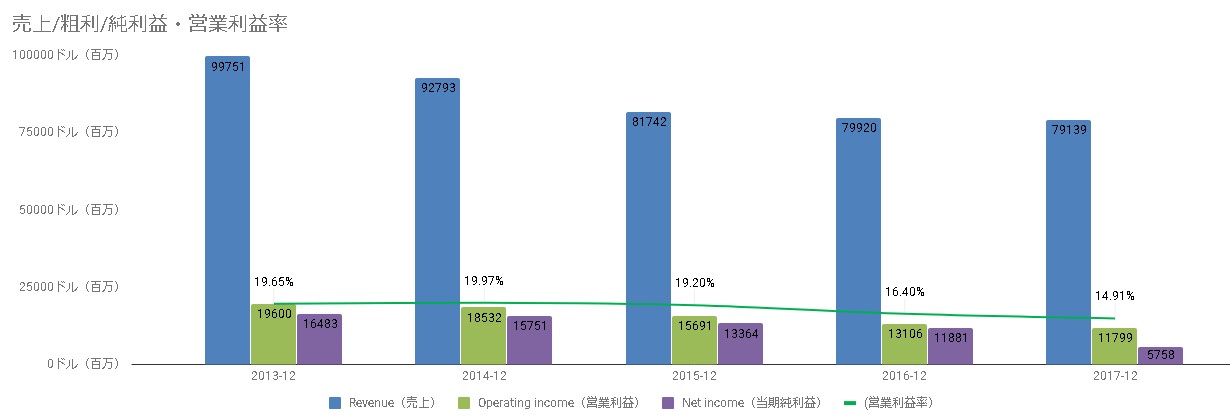

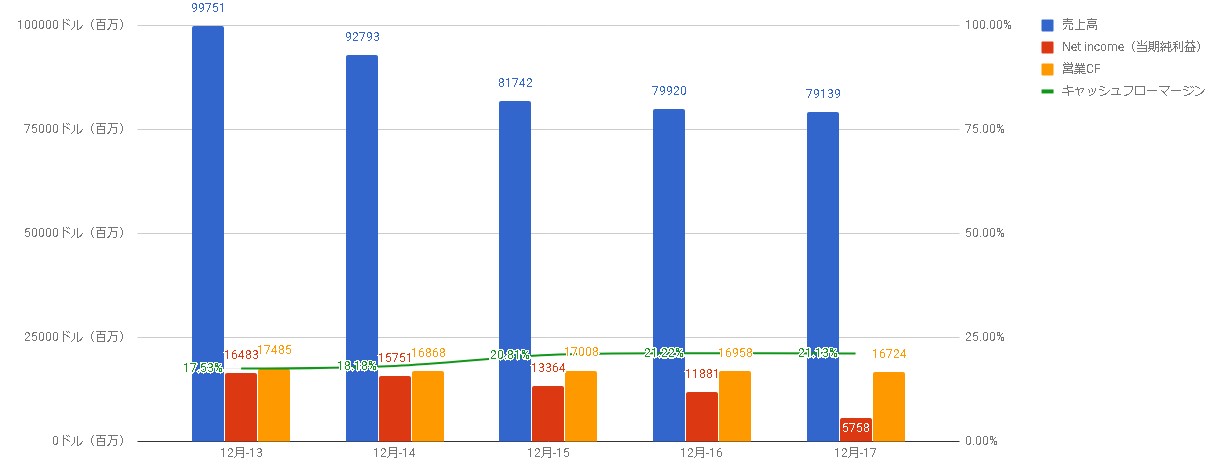

売上/粗利/純利益・営業利益率

売上・粗利共右肩下がりのグラフです。

クラウド・コンピューティング・AI分野へのシフトチェンジが上手くいっていない+汎用コンピュータからの切り替えが他社主導で進んでいるためと思われます。

金融業界等ある一定の業種は、セキュリティ面でクラウド化しづらい部分があるので、一定の生存者利益は確保できるはずです。

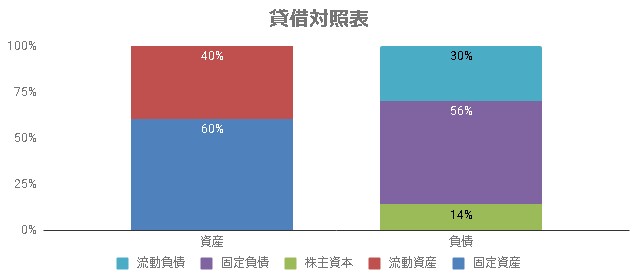

貸借対照表

自己資本比率14%近くと低水準です。

高いキャッシュフロー獲得能力を維持できている間は問題ないです。もし、クラウド移行が上手く進まなかった場合、キャッシュフロー獲得能力も下がってくるので注意が必要です。

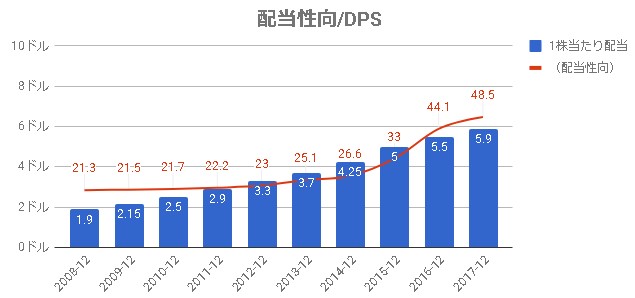

配当性向/DPS

配当性向が50%切っているので、増配余地はあります。

しかしながら、クラウド・コンピューティング・AI分野へのシフト中なので、大胆な増配は難しいのではと考えています。

完全に出遅れているので、増配よりも投資を進めて、シェアを広げる必要があります。

少しでも緩めると、置いてかれる可能性が高い業界です。Amazonがいなかったらなぁ・・・

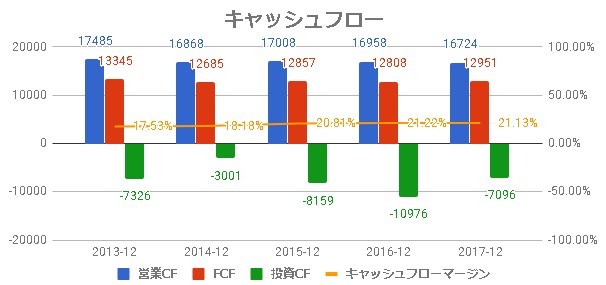

キャッシュフロー

売上は下がっていますが、キャッシュフロー獲得能力は横ばいです。

クラウド・コンピューティング・AI分野へのシフトが一定の効果を上げています。

前年対比で70%近い粗利率なので、シェアを獲得できればできるほど利益率は上がります。

主要数値

主要数値として、売上・純利益・営業キャッシュフロー・キャッシュフローマージンをあげています。現金派なので、キャッシュフロー計算書を中心に見ています。

近年キャッシュフローマージン(売上高/営業キャッシュフロー)が、10%後半から20%付近へ回復しています。。

直近の純利益減は税制改正の影響が強いとして、一定の純利益・営業CFの確保ができています。

売上高減に関しては、業績部分で述べた通りです。

リスク

業態シフトの失敗or成長停滞

何度も述べていますが、クラウド・コンピューティング・AI分野へのシフトが失敗or成長停滞すれば、株価は低空飛行となるででしょう。

この分野IBMとしては、巨人Amazonに挑む形になりますが、シェアの開きがかなりあるので、画期的な価格or技術がなければずっと後追いというポジションでしょう。

技術革新ができるかが、キモとなってきそうです。

チャート

引用:stockchart

5年チャートですが、最近の全面株安の影響を受けて、200日移動平均線の下142ドル切った形で推移しています。

景気後退局面に入るなら、ハイテクセクターに分類されるIBMも売られるはずなので、120ドルor110ドル付近までいくかもしれません。

リーマン時の70ドル付近までは、○○危機みたいなのがあれば考える必要がありますが、常識的に考えると100ドル切ればかなり割安な部類かと考えます。

まとめ

まとめておきます。

- IBMは、長年年間米国特許申請件数1位の座を築いてきた会社

- アメリカ50%:ヨーロッパ30%:アジア20%売上比率

- 自己資本率は14%低いが、一定の固定基盤・キャッシュフロー獲得能力有り

- 連続増配18年連続増配銘柄。配当性向が40%台

- クラウド・コンピューティング・AI分野の利益確保が課題

景気後退局面になると、かなり売り叩かれる可能性が高い銘柄なので、買う場合でも注意が必要な銘柄です。

逆に言うと、ある一定のバーゲンセール値になれば、買ってもお得度が高いのじゃないかと想定されます。

Amazonがいなければ、もう少し評価が高い銘柄なのですが、どうやって追いつけ追い越せができるかですね。

| 企業名(リンク先は銘柄分析) | ティッカー | 業種 | 主要製品 |

|---|---|---|---|

| アッヴィ | ABBV | ヘルスケア | ヒュミラ |

| International Business Machines | IBM | IT | 汎用大型コンピュータ、クラウド |

| ジョンソン・アンド・ジョンソン | JNJ | ヘルスケア | イブルニチブ、レミケイド、ステラーラ他 |

| アルトリア・グループ | MO | 生活必需品(タバコ) | マルボロ |

| ペプシコ | PEP | 生活必需品 | ペプシコ |

| フィリップ・モリス | PM | 生活必需品(タバコ) | マルボロ |

| プロクター&ギャンブル | PG | 生活必需品 | アリエール |

| AT&T | T | 通信 | 4G(5G注力中) |

| ベライゾン・コミュニケーションズ | VZ | 通信 | 4G(5G注力中) |

| エクソン・モービル | XOM | エネルギー | 原油・シェールガス |

コメント