引用:フィリップ・モリス・インターナショナル

米国株式の銘柄分析をします。

今回は、フィリップ・モリス・インターナショナル(PM)です。

フィリップ・モリス・インターナショナル概要

フィリップ・モリス・インターナショナル(PM)と言えば、ジェレミー・シーゲル氏のシーゲル銘柄の一つです。近年アルトリアグループ(MO)をスピンアウトして、米国市場をMO・それ以外をPMで分担している状況です。

英国のブリティッシュアメリカンタバコ(BTI)が業界世界1位で、現在は業界2位となっています。MOを再買収するという報道が度々起こりますが、アメリカはFDA(アメリカ食品医薬品局)の規制が厳しいので、このままかもしれません。

主力商品は、MOと同じく赤と白が特徴的なMarlboro(マールボロ)

出荷量ランキングでもダントツの1位。2位がJTのWinston・3位がBTIのPallMallと続きます。

近年は「iQOS(アイコス)」の躍進が著しいですが、現在は先行市場限定商品なので、ちょっと市場がヒステリックになり過ぎ感はしますが、この辺は後述します。

地域別売上

2017年地域別売上に関しては、OECD諸国では、日本が1位・トルコ2位。中国を除くOECD外でインドネシア1位・ロシア2位となっています。

インドネシア・ロシアの販売数が抜けていますね。躍進著しい新興国だけでなく、日本・ドイツといった先進国でもかなりの販売数量を確保しています。

2017年国別マーケットシェアで比較的PMの強い国をピックアップした場合、アルゼンチン・オーストラリア・カナダ・フランスと3割以上のシェアを確保しています。

アルゼンチンに限って言えば、7割近くのシェア確保

新興国中心ですが、どこも高水準のマーケットシェアを獲得できています。

業績

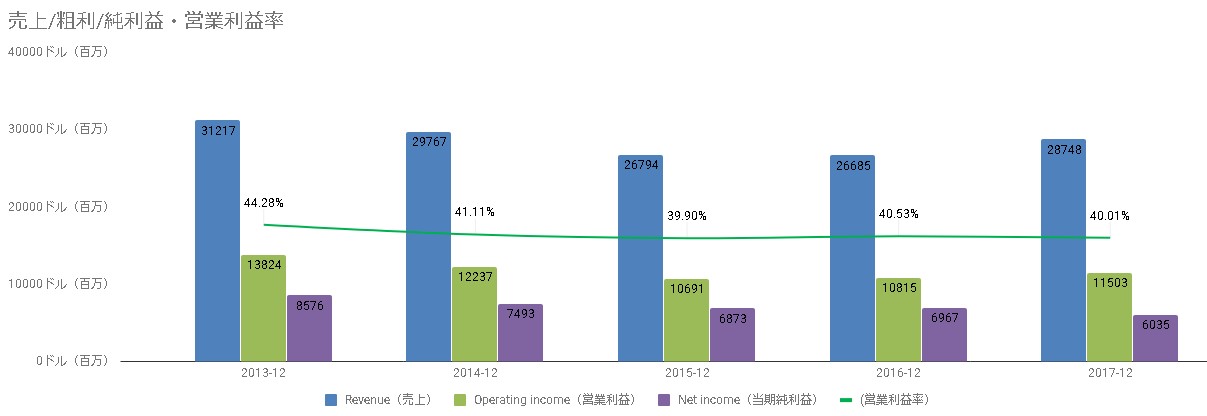

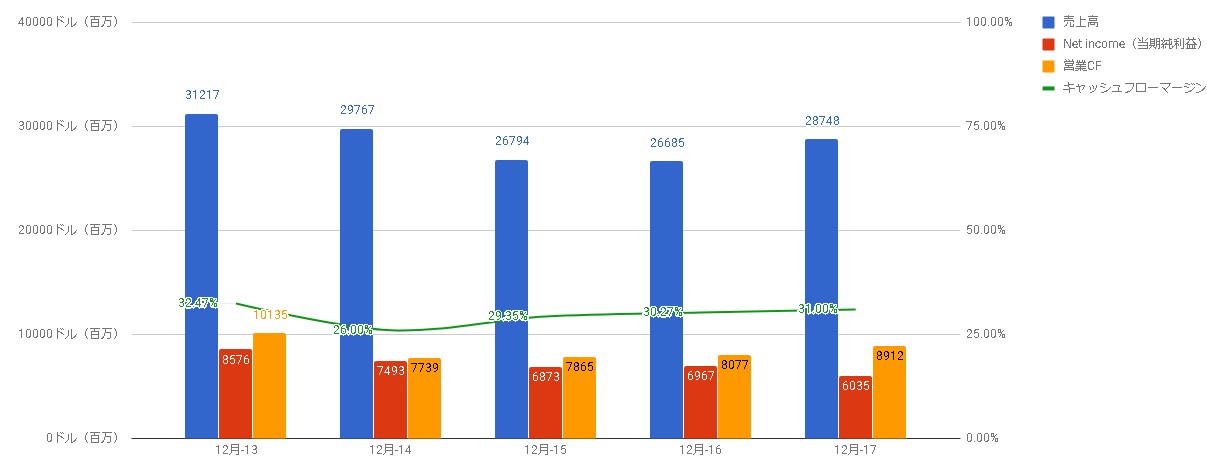

売上/粗利/純利益・営業利益率

キレイな横横グラフです。売上は少し落ちていますが、iQOSへの切り替え時期であるのと円高傾向に拍車がかかっている影響です。

タバコ=生活必需品レベルに考えている人が、いまだに世界に多いということでしょう。

売上/粗利/純利益共横ばいに近いですが、営業利益率は平均40%以上と高い利益率を稼ぎだしています。

MOもそうですが、タバコ産業はタバコ葉に紙巻いて売るだけでしたので、原料さえ確保してしまえば、ドル箱状態ですね。

タバコ税・訴訟・規制等でいじめられますが、タバコ0には各国できない状況なので、紙から電子タバコに移行していますが安泰産業でしょう。

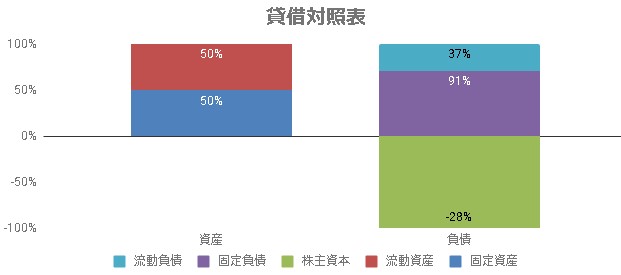

貸借対照表

自己資本-30%近くと異常水準です。

ビジネスモデルの絶対的な過信と潤沢なキャッシュフローの為せる技なのですが、投資家としてはせめて0%付近までリスクオフしてほしい所。

企業存続上全然問題無いのですが、万分の1の確率で収益がストップした場合、ストックが無いので厳しいです。

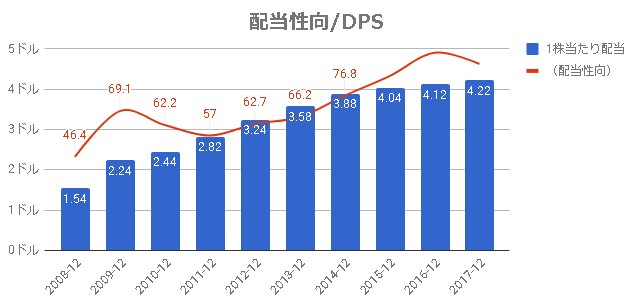

配当性向/DPS

連続増配10年連続増配銘柄

2008年から配当が右肩上がりの綺麗なグラフです。その半面配当性向も急激に上っており、90%台なのでソロソロ頭打ち感はあります。

iQOSの売れ行き増とタバコ販売減少に一定の歯止めがかかれば、増配余地は出てきますがチョット難しい局面に差し掛かっています。

6月に増配決定(1株1.07→1.14ドル)して、現状の株価で5.47%です。

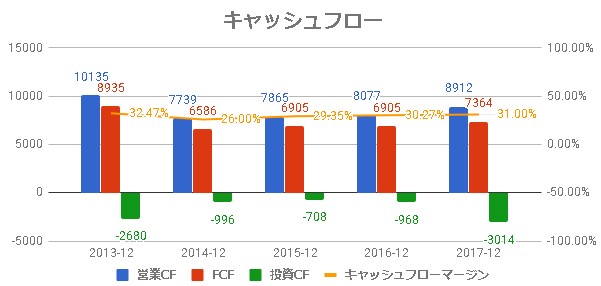

キャッシュフロー

非常に高い営業CFとFCF(フリーキャッシュフロー)が、配当の原資になっています。

これだけ儲かったら、笑いが止まらないでしょうね。非常に中毒性の高いビジネスの典型的な例ですが、高いキャッシュフローマージンを毎年叩き出しています。

主要数値

主要数値として、売上・純利益・営業キャッシュフロー・キャッシュフローマージンをあげています。現金派なので、キャッシュフロー計算書を中心に見ています。

キャッシュフローマージン(売上高/営業キャッシュフロー)が、30%付近と非常に利益が高い商売をしています。見ていて、安心感がありますね。

当期純利益よりも営業キャッシュ・フローが常に高いですし、盤石の一言です。

リスク

訴訟リスク

タバコ会社はどこも同じリスクを抱えていますが、タバコによる人体への有害リスクです。

ただ、タバコ会社の場合訴訟関連は既に慣れっこの感があるので、巨額賠償に繋がるリスクは低いです。

各社ある程度訴訟対策として、注意喚起等やり終わった後なので、現状リスクは低い部類です。ただ、電子タバコ関連で、新たな訴訟被害が起こる可能性も捨てきれません。

iQOSの不振

日本市場での他社製品によるiQOS不振が報道されて、PM株価急落要因の一つとなっています。

しかしながら、電子タバコ普及国が少ない(韓国・日本等のアジア圏の一部)と発展途上国で未整備に近いので、普及しだしたら一気に拡大していくはずです。

その替わり、既存のタバコ事業の需要を食いながらなので、どこまで高利益率を維持orUPしていけるかが今後の課題ですね。

ちなみに将来的には、PMは紙だばこから撤退すると宣言しています。いつまでにとは言っていないはずなので、ある程度電子タバコが普及した後になるでしょう。

ADR銘柄のため配当2重課税無し

PMは本社がスイスのため、ADR(米国預託証券)扱いとなり、現地課税が0.2%しかないので、2重課税されずに済みます。

一般的な米国株の場合、現地課税で10%かかるので、かなりのメリットですね。NISA等で日本内課税も0にできれば、ほぼ無税で配当が貰えます。

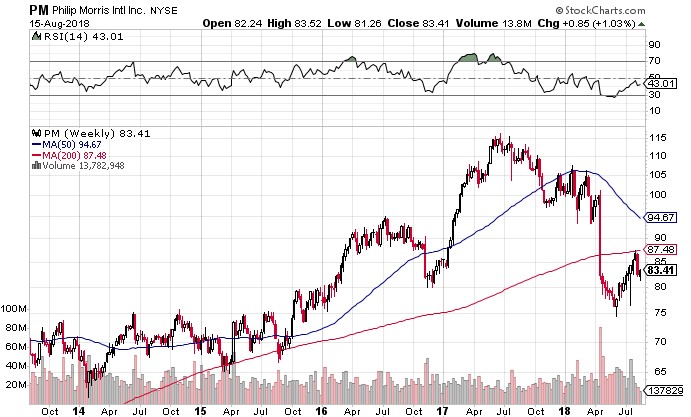

チャート

5年チャートですが、近年大きく株価が上昇して、急落というパターンを描いています。

200日移動平均線の下87ドル切るくらいの価格が、比較的買いやすい価格帯です。現状の83ドル付近で、額面5.5%超の配当利回り。

エリオット波動等では、『上げ5波の下げ3波』とか言いますが、もう一回下(80ドル以下)を見にいく可能性も無きにしもあらずといった所。

額面で6%いきだしたら、買って良い水準じゃないでしょうか。

まとめ

まとめておきます。

- フィリップ・モリス・インターナショナルは、タバコ業界2位の会社

- アメリカ以外(アメリカはMO)の販売でトルコ・インドネシア・ロシア向けと新興国中心に多い販売

- 自己資本率は-30%低いが、強固なビジネスモデル・高いキャッシュフロー獲得能力有り

- 平均40%の高い営業利益率

- 連続増配10年連続増配銘柄。配当性向が90%台の高水準

- 日本でのiQOS不振が目立つが、全世界レベルでは導入期

- ADR(米国預託証券)扱いのため、海外課税0に近いレベル

- 現状の83ドル付近で額面5.5%超

iQOS騒動でかなり株価が買い叩かれていますが、ある程度の期間(1年~3年レベル)経過すれば、新興国需要も増えてくるはずなので、株価も配当を支えに持ち直してくれるよう期待しています。

逆に配当が払えない状況になれば、急落は避けられないでしょう。現状のPMがそこまで危ないとは思えませんが・・・

| 企業名(リンク先は銘柄分析) | ティッカー | 業種 | 主要製品 |

|---|---|---|---|

| アッヴィ | ABBV | ヘルスケア | ヒュミラ |

| International Business Machines | IBM | IT | 汎用大型コンピュータ、クラウド |

| ジョンソン・アンド・ジョンソン | JNJ | ヘルスケア | イブルニチブ、レミケイド、ステラーラ他 |

| アルトリア・グループ | MO | 生活必需品(タバコ) | マルボロ |

| ペプシコ | PEP | 生活必需品 | ペプシコ |

| フィリップ・モリス | PM | 生活必需品(タバコ) | マルボロ |

| プロクター&ギャンブル | PG | 生活必需品 | アリエール |

| AT&T | T | 通信 | 4G(5G注力中) |

| ベライゾン・コミュニケーションズ | VZ | 通信 | 4G(5G注力中) |

| エクソン・モービル | XOM | エネルギー | 原油・シェールガス |

コメント