米国株式の銘柄分析をします。

今回は、エクソン・モービル(XOM)です。

エクソン・モービル概要

エクソン・モービル(XOM)と言えば、石油の探鉱(採掘)・生産・輸送・精製・販売までの全段階を垂直統合で行い、利益独占(寡占)しているスーパーメジャーの1角です。

1970年代まではセブンシスターズ、その後エイト・メジャーズと呼ばれ、現在のスーパーメジャーに集約されてきました。

エクソン・モービル自体は、かの有名なロックフェラーが創業したスタンダード・オイルが母体(1911年分社)です。アメリカの独占禁止法(俗にシャーマン法)に引っかかって、解体命令が出された会社です。

最近でもロックフェラー一族の話は、本等でよく読みます。石油利権を独占していた状況ですから、莫大な富だったのでしょう。

ちなみに現在のスーパーメジャーは、以下の通りです。

・エクソン・モービル(XOM)

・シェブロン(CVX)

・ロイヤル・ダッチ・シェル(RDS-B)

・BP(BP)

・トタル(TOT)

・コノコフィリップス(COP)

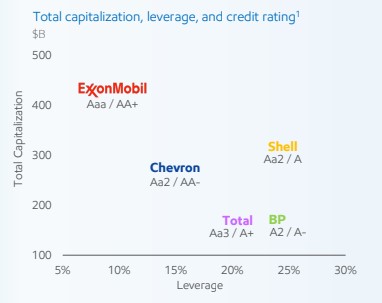

ちなみに各社の信用格付がXOMのIRに載っていたので、掲載します。

引用:xomIR

俺たちが一番高格付けだぜ!といのを言いたいのでしょうが、外部機関の評価なので、ある程度は信用に足る評価です。

長らく石油の価格統制を行ってきたスーパーメジャーでしたが、IPO間近なサウジアラムコやアメリカシェール革命の余波を受けて、非常に厳しい生存競争に突入しつつあります。

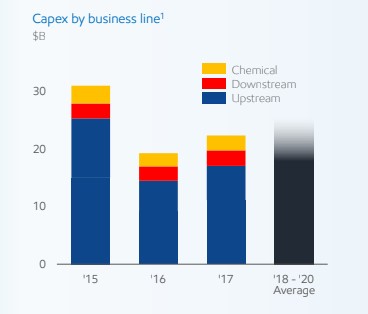

業種別売上

引用:xomIR

IRレポートから、連結売上ベースの事業割合部分を引用しています。

上流部門:下流部門:化学製品部門=7:2:1くらいの割合で推移しています。

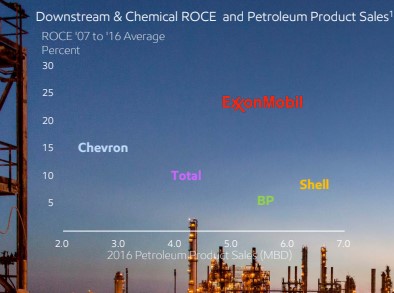

引用:xomIR

下流・化学製品部門が好調で、利益率(縦軸)・取扱量(横軸)共に他社を引き離しています。

上流部門・・・原油の探鉱・採掘(シェールガス採掘も含みます)

下流部門・・・石油の精製・販売

化学部門・・・石油化学繊維等の製造・販売

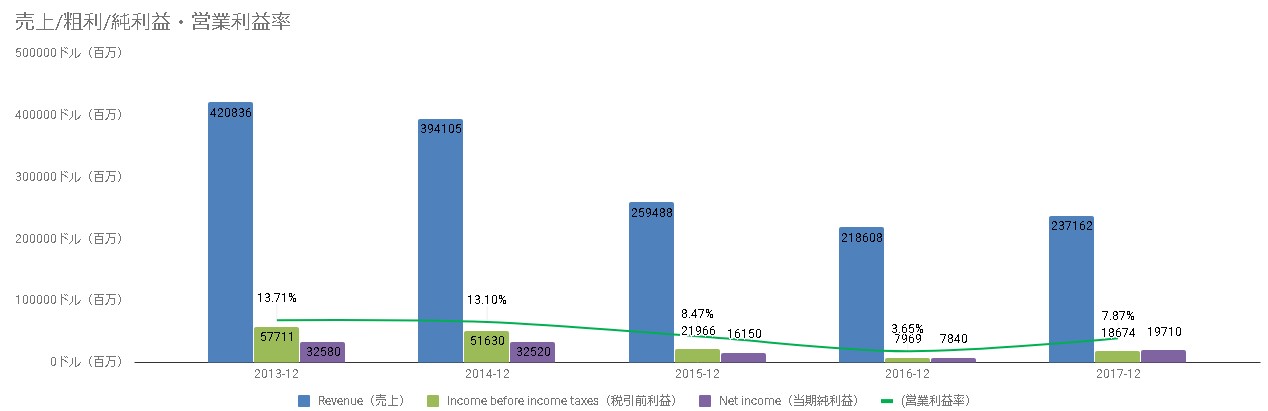

業績

売上/粗利/純利益・営業利益率

原油価格の影響モロかぶりですね。売上が2015年以降急減していますが、原油価格急落と足並みを揃えています。

営業利益率も悪くなっていますし、利益も少ししか取れていません。ただ、他のスーパーメジャーと比べれば、利益確保できている時点で優秀です。

採掘事故起こしたBPとか、しんどそうな決算出していました。

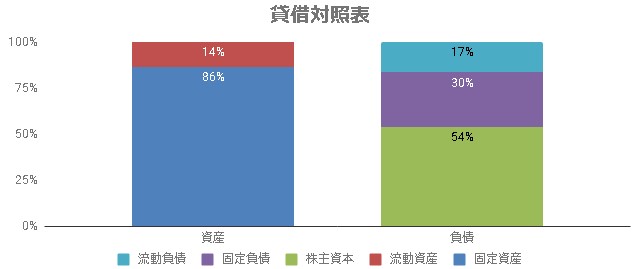

貸借対照表

自己資本50%超と高いです。

その分ROE低いです。株主からしたら安定経営or積極投資か迷う所ですが、原油業界ならある程度余力持っていた方が安心して見守れます。

配当性向/DPS

連続増配35年連続増配銘柄

配当が右肩上がりの綺麗なグラフです。配当性向も近年は急上昇していますが、原油価格次第といった所でしょうか。

ある程度の価格(60ドル/1バレル)推移すれば、利益が上がって配当性向も下がってくることでしょう。

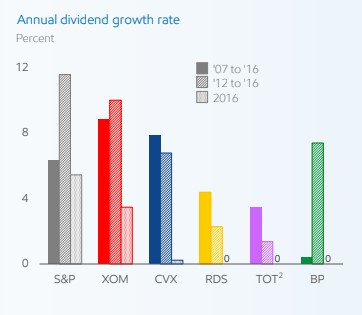

引用:xomIR

スーパーメジャー各社の期間増配率比較表です。

こちらもXOMIRからですが、『増配率』に着目しているかが分かりますね。原油価格がある程度安定しだせば、年6~8%の増配率に戻りそうです。

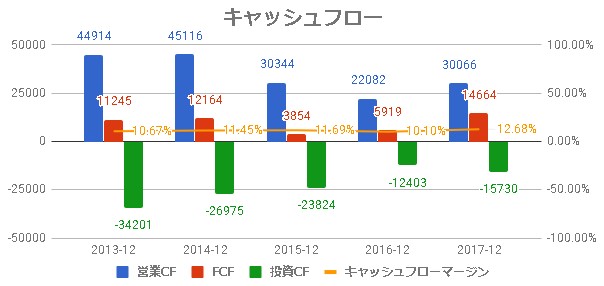

キャッシュフロー

原油価格・・・と何度も言うようですが、上記売上等と同じような推移をしています。

原油価格低迷時期の2015-2017まで、フリーキャッシュフローがマイナスになっていないが良いですね。

投資もある程度続けながらのフリーキャッシュフロー確保なので、立派です。

ある程度原油価格が戻ってきた、2018年決算が楽しみですね。

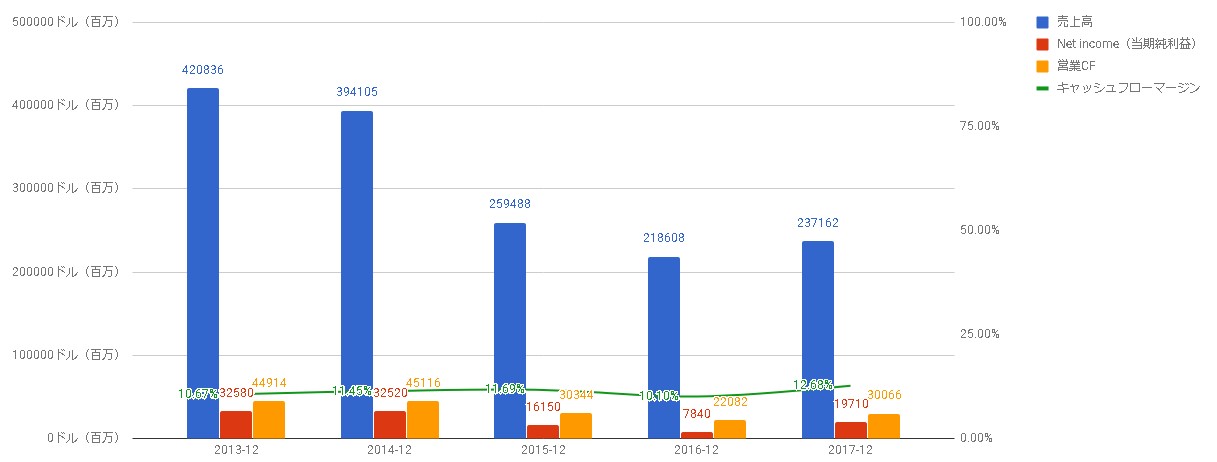

主要数値

主要数値として、売上・純利益・営業キャッシュフロー・キャッシュフローマージンをあげています。現金派なので、キャッシュフロー計算書を中心に見ています。

キャッシュフローマージン(営業CF/売上高)は10%台と低いほうですが、純利益以上に営業キャシュフローが上回っています。

リスク

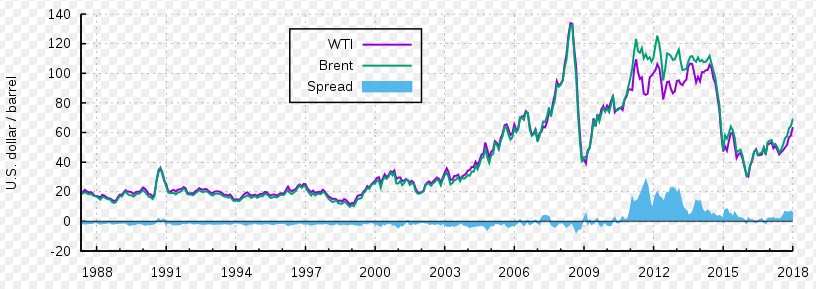

石油価格

WIKI参照

石油を取り扱う会社であれば、どこも避けて通れない原油価格

アメリカのウェスト・テキサス・インターミディエイト(WTI)とイギリスの北海ブレンドという大きく分けて2つの価格指標があります。近年北海ブレンドが少し高目の推移をしていますが、類似的な動きをします。

チャート推移を見て頂ければ分かる通り、1バレル/120ドルまで行ったと思ったら、40ドルまで急落したりと時々の政治情勢・産油量によって大きく価格が動いてきました。

これだけ価格変動があると、業績も石油価格に左右されてしまいます。

1バレル/40ドルでもキャッシュが生まれる体質といっても、石油価格は絶対評価なので、下がれば石油関連企業株価は下がります。逆に上がれば、その分上がりますけどね。

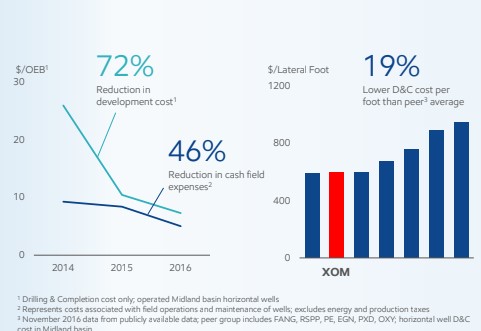

シェールガス・電機自動車

アメリカのシェールガス革命と電機自動車の普及

石油に対しての2大逆風です。

ただし、エクソン・モービルが何も手を打っていないという訳ではなく、シェールガスに関しての権益(テキサス州とニューメキシコ州にまたがるパーミアン地区)を購入したりしています。

どうもシェールガス革命と言っても、シェールガスが出やすい地域と出にくい地域があって、パーミアン地区は非常に出やすい地域だそうです。出やすい=採掘コストが低いということもあり、低い原油価格でも採掘できます。

引用:xomIR

実際のコストで見ると、2014年に25ドル付近の採掘コストだったのが、10ドル以下となっていて、72%のコスト削減になっています。かなりのコストダウンをしていますね。

シェールガス採掘業者の損益分岐点が45-50ドル付近なので、価格競争力的に優位性を保てています。

電機自動車に関しては、一番の石油消費が無くなるというリスクがあります。ただし、バッテリーの走行持続距離大幅UPといった革新的な発明がなされなければ、もう少し石油優位の情勢は続くのではないでしょうか。

中国・EU等で石油車両規制を大々的にやりだしていますが、EUはともかく中国でバッテリー車普及させたら、盗難が相次ぎそうですが、その辺厳罰化とかで対応するんでしょうか。

原油採掘事故

2010年BP社のメキシコ湾流出事故

石油採掘施設「ディープ・ウォーター・ホライズン」で爆発があり、5500メートルの採掘パイプが折れて、約80万キロリットルの原油が流出した事故

原油やシェールガスを採掘するといことは、流出の危険性は常にあり、一回やってしまうと長期間業績に影響してしまいます。

各社事故防止はキチンとやっているでしょうが、天災(ハリケーン等)や人災(戦争)等で止まってしまうとかなり厳しい結果が待っています。かなり低い確率ですが、頭に入れておく必要があります。

チャート

5年チャートですが、下値65ドル・上値90ドル付近のBOX相場です。

80ドル切るくらいの価格が、比較的買いやすい価格帯ですね。現状の82ドル付近で、額面丁度4%配当利回り。

上に抜けていく可能性も高いですが、待てるなら70ドル台前半を狙っても面白いかもしれません。先月の急落で70ドル割ってないので、2番底を確信できる方という条件付きです。

まとめ

まとめておきます。

- エクソン・モービルは、スーパーメジャー6社の内の1社

- 上流部門:下流部門:化学製品部門=7:2:1くらいの割合

- 下流・化学部門好調(上流は原油価格次第)

- 自己資本比率50%以上 原油価格低迷時でもフリーキャッシュフロープラス圏

- 下値65ドル・上値90ドル付近のBOX相場、現状の82ドル付近で額面4%

リスク要因を多めにあげていますが、景気後退期に移行する段階でS&Pを凌駕する成績を出してくれないかなと期待しています。

チョット叩かれすぎだった感じもあるので、ある程度の戻りはあると判断しています。

| 企業名(リンク先は銘柄分析) | ティッカー | 業種 | 主要製品 |

|---|---|---|---|

| アッヴィ | ABBV | ヘルスケア | ヒュミラ |

| International Business Machines | IBM | IT | 汎用大型コンピュータ、クラウド |

| ジョンソン・アンド・ジョンソン | JNJ | ヘルスケア | イブルニチブ、レミケイド、ステラーラ他 |

| アルトリア・グループ | MO | 生活必需品(タバコ) | マルボロ |

| ペプシコ | PEP | 生活必需品 | ペプシコ |

| フィリップ・モリス | PM | 生活必需品(タバコ) | マルボロ |

| プロクター&ギャンブル | PG | 生活必需品 | アリエール |

| AT&T | T | 通信 | 4G(5G注力中) |

| ベライゾン・コミュニケーションズ | VZ | 通信 | 4G(5G注力中) |

| エクソン・モービル | XOM | エネルギー | 原油・シェールガス |

コメント