ライフ– Author –

-

結局、投資では手に入らなかったもの

1. 投資を始めた頃、正直に期待していたこと 投資を始めたのは、今から振り返ればもう何年も前のことです。当時の自分は、証券口座を開設する瞬間に、ある種の高揚感を感じていました。これから何かが始まる。人生がどこかで動き出す。そんな予感がありま... -

失敗談:絶好の投資機会に金投資をしていたけど、即やめた件

はじめに|今回は「判断は間違っていなかったが、結果は失敗だった話」 投資の世界には、二種類の「失敗」があります。 一つは、間違った判断をして損失を出す失敗。これは誰もが避けたい、典型的な失敗です。もう一つは、正しい判断をしたのに利益を逃す... -

あの人と同じ投資”をやめて分かったこと ―エナフン流成長株投資、挑戦と撤退の記録

1. なぜ"あの人と同じ投資"をしたくなったのか 個人投資家ブロガー・エナフンさんを知ったのは、2011年頃のことだった。当時の私は、投資というものに興味を持ち始めたばかりで、何をどう考えればいいのかも分からず、とにかく成功している人の真似をする... -

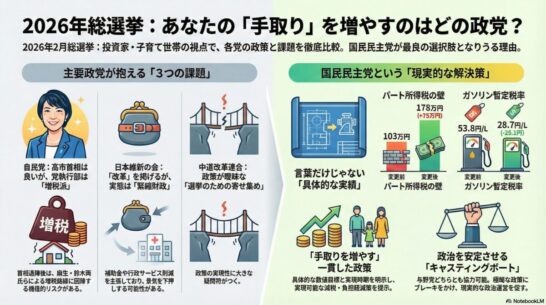

【2026年2月総選挙】国民民主党を推す理由 ー 各党の本音と建前を徹底解剖

1. はじめに:突然の解散総選挙、何が起きているのか 2026年1月末、高市早苗総理が衆議院解散を電撃発表しました。 前回の総選挙(2024年10月)からわずか1年4カ月。本来なら予算審議が佳境を迎える時期に、なぜ今選挙なのか? 高市首相の狙いは明確です。... -

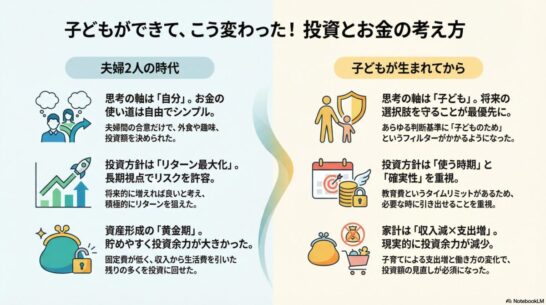

子どもの教育費を考え始めて投資方針が変わった話

なぜ今「教育費」を強く意識するようになったのか 子どもの成長とともに見えてきた現実 子どもが生まれたばかりの頃は、正直なところ「教育費」という言葉はどこか遠い未来の話でした。目の前のおむつ代やミルク代、予防接種の費用といった"今必要なお金"... -

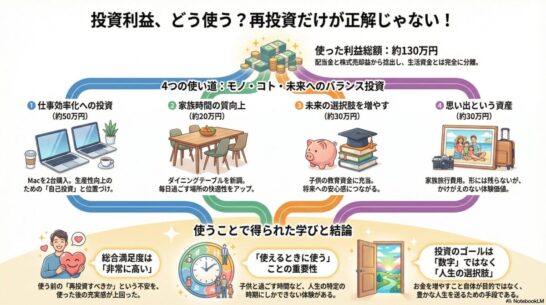

投資で得た利益、どう使った?後悔したもの/満足したものを正直に振り返る

1. はじめに|投資利益は「再投資」だけが正解なのか? 投資で利益が出たとき、多くの人が直面する悩みがあります。「この利益、使ってもいいのだろうか?」という問いです。 SNSや投資系のブログを見れば、「複利の力を最大化するため、利益は全額再投資... -

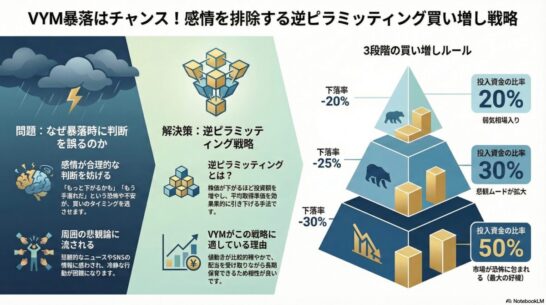

VYMはどこまで下がったら買い増す?20・25・30%ドローダウンで決める逆ピラミッティング戦略

1. なぜ「買い増しルール」を先に決めておくのか 正直に告白します。私自身、この記事で紹介する戦略で、次の暴落時にVYMを買い増す予定です。 投資で最も難しいのは、暴落時に冷静な判断を下すことです。 暴落時に人は判断を誤りやすい 株価が20%下落し... -

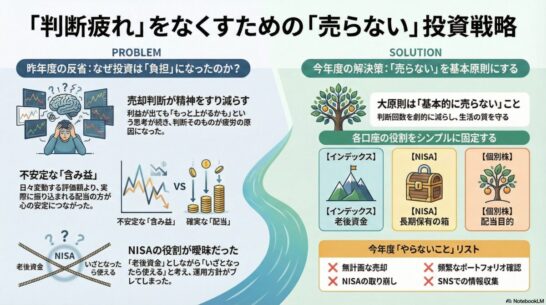

今年度の投資方針|売らない前提で、どう付き合うかを決めておく

1. はじめに|今年度の投資方針は「やらないこと」を決める 投資について考えるとき、多くの人が最初に悩むのは「何を買うか」「いつ売るか」ではないでしょうか。 書店に並ぶ投資本、SNSで流れてくる成功談、YouTube の解説動画。どれも「何をすべきか」... -

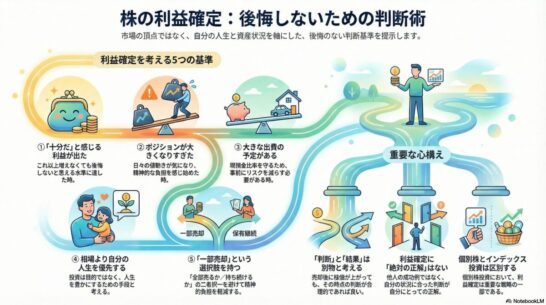

利益確定が早すぎたか?遅すぎたか?今の自分の答え

株を売却して利益を確定したあと、ふとこんな気持ちになることがあります。 「早すぎたかな……?」「もう少し持っていれば、もっと伸びたかも?」 投資をしていると、これは多くの人が一度は経験する感情だと思います。私自身も、今回の個別株の売却を振り... -

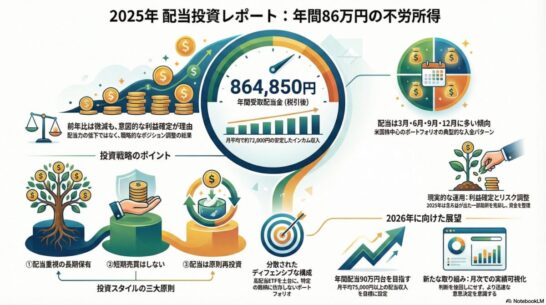

【実績公開】2025年 配当実績まとめ|年間86万円・インカム投資の結果

はじめに|2025年の配当実績を振り返ります 本記事では、2025年に受け取った配当金の実績をまとめて振り返ります。日々の相場観や短期的な売買ではなく、配当という結果のみを淡々と整理した記録です。 私の投資スタイルは、以下の通りです。 配当を重視し...