[speech_bubble type="ln" subtype="L1" icon="titi1.jpg" name="たろ"] 確定拠出年金に入りたいから、会社からハンコもらってきて[/speech_bubble] [speech_bubble type="ln" subtype="R1" icon="mama1.jpg" name="ママ"]イヤ!復職間際で頼みづらい。無理![/speech_bubble] [speech_bubble type="ln" subtype="L1" icon="titi1.jpg" name="たろ"] ・・・[/speech_bubble]

個人型確定拠出年金制度(以下iDECO/イデコ)が始まって久しいですが、このような似たようなやりとり〈職場に頼みづらい〉をご家庭でやられた方も少なくないんじゃないでしょうか?

要はiDECOハラスメントが怖いわけで、申請を躊躇している方が多いということです。

「手続きがめんどくさい」

「何その制度?」

「企業年金があるからいらないでしょ」

といった総務部門からのiDECOハラスメント(イデハラ)が怖いわけです。

会社の総務部門は現場の人間からすると疎遠な部署ということもあって、二重に頼みづらい訳です。

昔書いたiDECOの記事でも言及していたのですが、会社の承認っているの!?と言いたい所ですが、制度上必要となっているので100%必要です。

あれだけ厚労省が推し進めているというのに、非常に使いづらい制度になっています。

参考個人型確定拠出年金(個人型DC)のメリット・デメリットと加入ハードル

iDECOハラスメントとは?

先ほども書いた通り、会社側のiDECO制度に対する無知or怠慢による言葉による拒否行動を指します。

確かに面倒くさいだけなんですよね。

・利用者が出た時点で事業者登録を行う

・利用者からの申請書類に対しての証明書の記入

・給与天引きなら天引き手続き

・現況届の提出(年1回毎月6月)

私が総務担当なら、引き受けたくないです。証明書の記入もA3用紙1枚にチェックが大半ですが、記載する事項があります。天引き手続きは、給与計算ソフトを修正する必要がある。現況届も年1回要提出・・・

て・・・手間すぎる・・・。iDECOハラスメントが出る訳です。

iDECOハラスメントを回避するには

ハラスメント自体を回避できるかどうかは、最終的には会社の総務部門の対応次第です。

案外ストレートに出しても、普通に受理してくれる事業所も結構あるかもしれません。大手だと総務部門自体が大きいので、受理してくれる確率は高いです。

中小に関して言えば、1人or2人程度で総務しているはず(小規模な会社なら1人)ですので、その人次第ですね。

スムーズに通す案として、3点ほど考えてみました。

案1:日頃から総務部門と懇意になっておく

当たり前ですが、人間関係でこじれていれば申請出してもアウトです。

小規模な会社だと顔見知りということが多いので、人間関係を円滑にしておきましょう。いわゆる飲みニュケーションを仕掛けて、裏で手を回しておくとなお良いでしょう。接点無かったらできませんが(汗

案2:会社側でやる手順を理解しておき説明する

「手続き始めてだからめんどくさい」という思惑を潰すことができます。

加入時にやってもらうには、証明書記載(事業登録)くらいなので、「ココとココ書いて下さい!(フローチャートになっているんで)」と相手の手間を先取りして潰してあげましょう。

案3:それでもダメなら確定拠出年金法

(個人型年金についての事業主の協力等)

第78条 厚生年金適用事業所の事業主は、当該厚生年金適用事業所に使用される者が個人型年金加入者である場合には、当該個人型年金加入者に対し、必要な協力をするとともに、法令及び個人型年金規約が遵守されるよう指導等に努めなければならない。

2 前項の場合において、国は、厚生年金適用事業所の事業主に対し、必要な指導及び助言を行うことができる。引用:平成13年6月29日法律第88号

最終手段というか、これ出してもダメな所はダメですが、事業所は個人型年金加入に対して協力しないとダメですよと条文出してプレッシャーをかける方法です。

ただ、これよく読むと努力義務なんですよね・・・

国は指導及び助言を行えるって、誰がiDECO断られたから国に訴えるんでしょうか。

誰もそこまでやりません。

妻のiDECOで入りたかった証券会社、投信

そんなこんなでiDECOハラスメントが嫌で妻の確定拠出年金に入れなかったのですが、時間を置いて再度薦めてみます。非課税+所得税税額控除+将来年金になるので、かなり良い制度なんですが難しいですね。

で、、、妻がiDECOに入れていたら、入りたかった証券会社は楽天証券です。

私の分はSBI証券で運用していますが、楽天証券のみ取扱いの楽天全米株式インデックスファンドに投資を行いたかったです。

つみたてNISA・ジュニアNISA側では、楽天全米・全世界株式とお世話になっているのですが、配当再投資+バンガード+低コストということも重なってこの2本だけ積立とけばいいんじゃないかという投信です。

参考つみたてNISA始めます-メリット・デメリット・投資対象投信-

参考1日500円のジュニアNISA始めます-メリット・デメリット・投資対象投信-

日本人は権威に弱いので、『バンガード』という超大手の威光で途中償還も無いんじゃないかと踏んでいます。

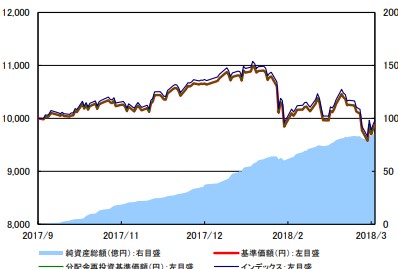

引用:楽天投信投資顧問

相場急落しても純資産も順調に積み上がっているので、腰の入った積立が現状は流入している状況です。暴落したら分かりませんが、途中償還までは無いんじゃないかと予測します。

ただし、インデックスファンドのため相場環境が悪くなるとトコトン下がっていきますので、最悪10年程度下がっていくこともありますので、注意が必要です。

そういう意味でも長期積立できるiDECOと超相性がいいのですが、また機会みながら妻に提案します。

[speech_bubble type="ln" subtype="R1" icon="mama1.jpg" name="ママ"]機会見てって・・・誰が言うと思ってるの・・・?(じっー)[/speech_bubble]

[speech_bubble type="ln" subtype="L1" icon="titi1.jpg" name="たろ"] ひぇぇぇ[/speech_bubble]

※妻はブログを見ています・・・

コメント