日々の現金出納なら、フィンテックアプリを1つ導入していれば済んでしまいますが、貸借対照表(以下B/S)は、3ヶ月に1回程度Excelで手入力しています。

現在使用しているマネーフォワードでも簡易のB/Sは出るのですが、固定資産や流動負債の項目が、まだまだ甘く感じるためです。

簿記の代表的な財務諸表(B/S)ですが、案外簿記未経験者でも簡単に作成できます。

個人の資産・負債項目が少ないためですが、データが揃っていれば5分で作成できます。

現状の立ち位置や資産・負債の規模といったものも一覧把握できるので、家計管理手法としてオススメです。

早速作ってみましょう!

貸借対照表(B/S)とは?

財務諸表とは、企業向けの複式簿記に基づき作成される書類ですが、以下のようなものがあります。

- 貸借対照表(B/S)・・・ある一定時点におかえる資産・負債・純資産の状態を表す

- 損益計算書(P/L)・・・ある一定時点におかえる収益・費用の状態を表す

- キャッシュフロー計算書(C/F)・・・ある一定期間における資金(主に現金)の増減を表す

これに株主資本等変動計算書(S/S)が加わるのですが、主に上記3つを財務3表と言います。

財務3表を学んでいきたい!という方は以下にレビューしている『財務3表一体理解法』がオススメです。

貸借対照表(B/S)を作ろう!

話を戻しますが、家計のB/Sを作りましょう

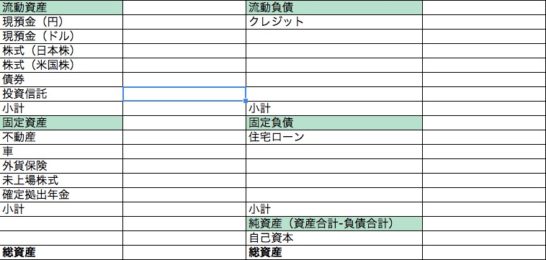

上表は、Excelでサクッと作成したものですが、個人ならこれで十分です。

流動資産・・・1年以内に必ず現金化できる項目

固定資産・・・1年以内に必ず現金化できない項目

流動負債・・・1年以内に必ず返済する項目

固定負債・・・1年以上返済する項目

純資産・・・資産から負債の項目を差引した金額

資産・負債共に1年以内orそれ以上かで、振分けすればOKです。

金額は入っていませんが、使用している項目はほぼ同じような項目です。通帳や評価額を調べて時価入力で十分です。

純資産に関しては、住宅ローンや多額のクレジットローンを抱えている世帯はマイナスで出る可能性もあります。いわゆる債務超過状態です。

基本的には、資産側を増やしながら負債側を減らして、純資産をプラスにもっていくという流れになります。

余裕が出てくると、資産に資産を稼がせることができるようになります。

資産から収益があがって、また資産に戻るイメージですね。経済的自由を達成される方は、仕事からの収益+資産からの収益をあげる方がほとんどです。

他方、仕事から莫大な金額の収益をあげているなら、資産に働かせなくてもいいかもしれません。プラスα働いてもらった方がいいですけどね。

流動資産

現預金(円・ドル)

文字通りのキャッシュです。

円であれば普通預金・ドルに関しては、証券会社のドル建て資産となります。

キャッシュイズキングではないですが、流動性という観点からは一番高い資産となります。

株式(日本株・米国株)

証券会社から、買付けしている証券の時価評価値を入力。

現金よりも流動性が低いですが、証券会社で1クリック売買できる資産。

債券

主に日本国債+社債を入力しています。

現状は国債不要派(利率低すぎ)なので、来年くらいには本項目が無くなる予定。

日本国債は流動性高い部類ですが、社債に関しては売るに売れない時があるので注意が必要。

投資信託

現在は、確定拠出年金・つみたてNISA・ジュニアNISAで積立している、楽天VT・楽天VYM等の投資信託時価評価値を入力しています。

売る気は今の所ないですが、こちらも証券会社で売買が簡単にできます。

参考つみたてNISA・ジュニアNISA・IDECO活用による将来ポートフォリオ

固定資産

不動産

分譲マンション保有者のため、時価評価値(推定)を入力。

時価評価に関しては、チラシ等の売買動向から8掛け程度を評価値としています。

年数が経つごとに掛け率を減らしていく予定。

投資用不動産があれば、固定資産に別項目で計上した方が良いです。

車

2年前に車を購入したのですが、車両も固定資産です。

ただ、車両の場合減価が激しいので、計上しておいてもいいものかどうか検討継続中。

5年目以降は、ほぼ二束三文で売られてしまうので、固定資産評価値も控え目にしています。

参考VOXY新車が納車されてきたので実車写真をUPします

外貨保険・未上場株・年金保険

最近後悔投資というタイトルで書いていますが、色々思案所のある科目になっています。

確定拠出年金

毎月23,000円ずつSBI確定拠出年金に自動天引きで積立中。

全額を投資中ですが、60歳までは引き出し不可能となっています。流動性は極端に低いので、固定資産に計上しています。

流動負債

クレジットカード

リボ払いはしない主義なのですが、どうしても1ヶ月~2ヶ月間は負債計上されてしまうクレジット払い。

デビットカード現金主義が一番流れ的にいいのですが、ポイントバック率が倍くらい違うのでクレジット払いを続けています。

1~2ヶ月の間には債務解消されますので、流動負債にエントリー

固定負債

住宅ローン

35年返済住宅ローン

マイホームとの引き換えなのですが、一番返済に苦慮する厄介者です。

固定住宅ローンを最初に組んでおけば良かったのに、変動で組んだばっかりに借り換えやら何やらの出口戦略に時間を大幅に割いています。

純資産

資産側と負債側を差し引くと、プラスorマイナスの差額が出てきます。

プラスが正常。マイナスであれば、債務超過状態です。ただし、住宅価格・車の評価額を上下させることで、個人の場合いくらでも操作できるので、目安としてみておきましょう。

企業ではないので、ザックリでOKです。

P/Lまでは考えなくていいけどB/Sは作成しておこう!

個人の損益計算書(P/L)は、収益は仕事からの収益が大半+費用項目もあまり無いことから、B/Sだけで十分です。

B/Sに関しては、現状の状態の確認+これからの予測をするためにも、是非作成しておいた方が良いでしょう。

コメント