SBIハイブリッド預金いらないんじゃないか?

という疑問にふと思い立って、SBIハイブリッド預金を提携解除しました。ハイブリッド預金にしておくと、少なからずメリットもあるのですが、デメリットも多く悩んでいました。

今回SBIハイブリット預金をメリット・デメリットに分けて分析して、結果休止処置をとったので方法もまとめて説明したいと思います。

SBIハイブリッド預金とは?

住信SBIネット銀行引用

住信SBIネット銀行とSBI証券2つの金融機関で、相互利用できる口座を作ろうという仕組みです。

上図の通り、住信SBIネット銀行の円普通預金口座と別にSBIハイブリッド預金口座を作成し、そこに現金を置いて2金融機関双方のメリットを最大限に活かそうという形にしています。

メリット

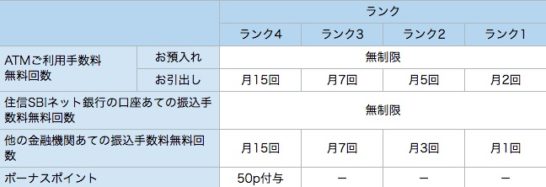

住信SBIネット銀行のスマートプログラムランク判定資金に使用可能

ATM手数料・振込手数料等に預金金額に応じて、上表の通り各種無料サービスが受けられます。

住信SBIネット銀行をメイン銀行にしている場合、投資商品買付余剰資金をランク判定に使用できるのでランク取得がしやすくなります。

通常口座より高い金利設定

2018年4月現在普通預金口座の10倍金利が適用されています。

10倍と言っても普通預金口座金利が0.001%のため、ハイブリッド預金金利0.01%です。

これを高いとみるか低いと見るか個人の状況によりますが、一般的には雀の涙で50歩100歩な気がします。

投資商品買付資金を一々振り替えなくて良い

住信SBIネット銀行をメイン銀行として使いながら、SBI証券をメイン証券会社として使用と考えている方にとっては便利が良い仕組みです。

信用取引をする場合の信用保証金としても使用可能ですし、他行からSBI証券に振込処理するためにID・PASSを入れる必要もありません。

また、住信SBIネット銀行で外貨購入する際も、振込手続きをせずにSBI証券の待機資金で購入できます。

デメリット

1,000万円までしか預金保護されない

住信SBIネット銀行ハイブリッド預金は、預金保護法対象内です。

そのため、1,000万円まで保護されます。しかし・・・1,000万円以上運用する方には不向きです。1,000万円以上は預金保護法対象外となるため、万一住信SBIネット銀行が破産したら返金がありません。

SBI証券の場合、顧客資金を分別管理しているため、万が一の場合でも保護されます。

外貨振替手続きが面倒

外貨振替を住信SBIネット銀行で頻繁にやっているのですが、ハイブリッド預金を設定していると『ハイブリッド預金→円口座』への振替処理の一手間が増えます。

数分で終わるのですが、毎月振替していると手順を忘れたりするので非常に面倒くさいです。

マネーフォワードと相性が悪い

フィンテックアプリと相性が悪いです。現在マネーフォワードをメイン資金管理アプリとして運用していますが、投資商品を購入する際毎回振替処理が出てきます。

毎日投資信託を購入している関係なのでしょうが、収支に絡んでくる振替が毎日毎日毎日・・・出てきます。

対象外に設定し直すのですが、毎日同じ金額が発生するので、非常に手間です。

ハイブリッド預金休止手順

私の場合、住信SBIネット銀行をメイン銀行として使用していませんし、デメリットの方が大きいためハイブリッド預金を休止する手続きをしました。

手順としては、住信SBIネット銀行ログイン後、上部メニューの口座情報をクリック

続いて『お客様情報照会・変更』をクリックします。

各種メニューが出てきますので、中段くらいにあるSBI証券提携サービス内のSBIハイブリッド預金項目『休止する』を選択。

休止申請画面が出るので、WEBパスワードを入れれば完了です。

営業時間内であれば、翌営業日17時以降休止となります。

住信SBIネット銀行・SBI証券をメインとして使うなら『有り』な選択肢

私の場合、外貨振替や毎日積立投資での資産管理アプリとの相性が悪かったので、休止しました。

ただ、普通に国内投資商品に投資する方で、毎日積立投資という方法をしていなければ、ハイブリッド預金も『有り』です。(1,000万円以上投資資産を保有している方は注意!)

コメント