最近ずっと保険証券とにらめっこしては、保険のことを考えていました。

我が家では、医療保険・学資、年金保険・収入補償保険と保険オーバードーズ状態になっています。

何とか整理できないものかとあぁでもないこぉでもないと思案していた所、医療保険なら何とかなるかもとデータ整理してみました。

妻に説明(説得)した結果、年払いしている保険料を今年から辞めることにしました。

辞めるために作成したデータ(妻説得用データ)を公開しながら、辞める経緯等を説明していこうと考えます。

前提:保険は万一を保障する契約

まず、前提のお話しをします。

保険は万が一を保障する契約です。そのため、色々な契約があります。自動車・火災・生命保険・障害保険・企業保険etc・・・

では、万が一とは何を指すのでしょうか?

数字で表すと10,000分の1です。確率論的には、かなり起こりづらい部類の現象です。

保険はかなり起こりづらいが、起こったら致命的にマズイものに保険をかけていく必要があります。

この致命的にまずいラインを最初に認識しておかないと、保険勧誘員の言いなりになります。(なっていました+現在進行形の悩み)

では、この致命的なラインを考えてみましょう。これは人それぞれラインが違うので、自分で考える必要があります。私の場合は、以下のような事例です。

- 家が半焼、全焼する・・・火災保険

- 自動車、自転車で人をひく・・・自動車保険、個人賠償責任保険

- 死亡、高度障害による就業不能(家族がいるため)・・・生命保険、収入保障保険

重要なので再度言っておきます。保険は、万一を保障する契約なので、前提の致命的ラインの引き方は重要です。ちなみにこれらの保険には、加入済です。

「どんだけ保険好きやねん!」ってくらいに突っ込まれるくらい入っています。

保険の悩み

以前の私は、上記3つに病気・怪我等の長期入院と老後の年金不足をプラスして致命的ラインに入れていました。

そのため、現在でも医療保険・学資保険・年金保険とトリプル加入している状況になっています。

学資・年金保険の性格上、貯蓄というメリットは高いのですが、インフレリスクや保険会社倒産リスク・保険会社の利差益を抱え込むことになります。

『万一を保障する』というシンプルな原則に沿うと、加入する必要は薄いです。

※貯蓄が上手いことコントロールできない方には、学資・年金保険も1つの手段です。

入ってからでは遅い積立保険契約

医療保険・学資保険・年金保険を全て解約してまとまった資金で、長期的リターンの高い株式や債券あたりを積立てしていくのが経済合理性では高くなります。

ただし、積立系の保険の場合途中解約すると、積立額よりも低い金額しか戻ってこないのが大半です。よくよく考えてから、入る必要のある保険と言えます。

年金保険(60歳まで積立)は、かなり後悔しています。ここまでやる必要なかった部類の保険です。

※株式の場合かなりの変動があるため、キッチリ貯めたいなら学資保険も手段の1つ。インフレリスクが高いですが、現在のようなマイルドインフレorデフレ時には心強い味方

医療保険解約にいたった話

まずいきなり解約と言っても、『どれくらいの費用がかかったのか+これからどれくらいの費用がかかるのか』といった簡単なデータを作成してみました。

それが上記のデータです。

ごちゃごちゃ書いていますが、仕組みは簡単です。保険証券を手元にExcelチョロっと計算すれば誰でもできます。番号順に説明します。

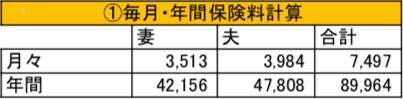

毎月・年間保険計算

毎月・年間支払い保険料を計算しています。

保険証券から落とし込んだ数値ですが、2人で月7,497円・年89,964円とかなり高額になっています。Excelでサクッと計算できます。

参考:高額医療費制度

高額医療費制度から、月いくらまでかかるかを引っ張ってきています。

起こりうる事象に、最大どれくらいかかるかを計算しておくことは重要です。ちなみに高額医療費制度の上限が上がったらどうすの?という質問が多いはずです。

そうなった場合インフレがかなり進んで、旧来の医療保険(入院日額5,000~10,000円レベル)ではまかないきれない状況に陥っている可能性が高いです。

それこそ円にヘッジする資産(ドル資産等)を買って、通貨リスクを軽減する必要があります。

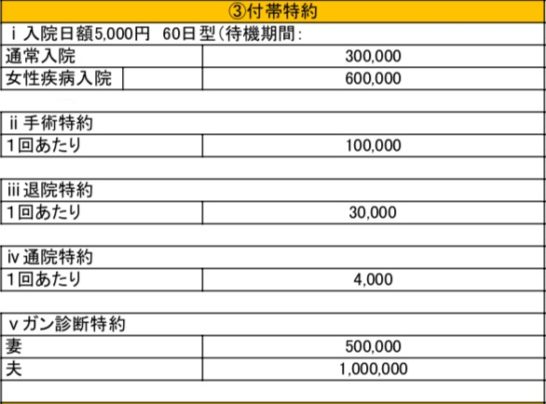

付帯特約

現状の医療保険に付いている特約をまとめてみました。

色々な特約をこれでもか!と付けていますが、高額なのはやはりガン診断時特約。

診断時に一時金として、50、100万円もらえるという特約です。なった時は嬉しい(?)んでしょうが、後述するシュミレーション結果を見ると一概に嬉しくないです。

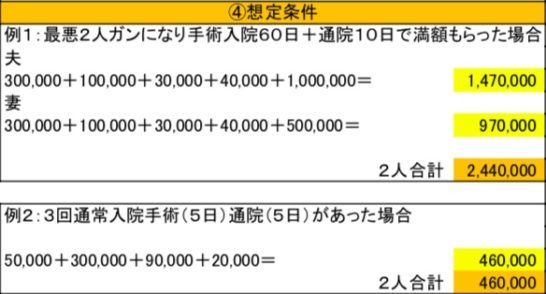

想定条件

起こりうるであろう、最悪に近い状況をシュミレーションしてみました。

ケース1:最悪2人ガンになり手術入院60日+通院10日で満額もらった場合

ケース2:3回通常入院手術(5日)通院(5日)があった場合

どちらも中々起こりづらいのですが、我が家はかなり医療保険にお世話になっています。

ケース1を切迫早産で2回(ガン診断抜き)。ケース2を盲腸で1回という状況です。そのため現状では入っておいて良かったのですが、第3子は産まない+盲腸は1つしかないという状況で、これからのことを考えると取り返せない可能性が高くなります。

最悪のケース(ガン夫婦2人+軽い手術3回)した場合でも、合計290万円です。

※通院+再入院(180日待機期間後)があればもう少しいく可能性あり

これを元に累積保険料との比較をします。

参考【盲腸手術体験記】初手術!盲腸切ったらこんな感じでした。

累積保険料(2人分)

累積保険料を求めた結果です。定額なので毎年分を足せば求められます。

本表は30歳から入ったと仮定しての表となります。ある程度近似値を入れています。我が家の状況にあてはめると、40歳でトントン・50歳だとかなり取り返すのは難しくなります。

特殊要因(切迫早産2回+盲腸1回)を入れての結果なので、盲腸1回分くらいの入院だと40歳の時点(10年間)でもかなり厳しい結果となります。

60歳までいったら、どうやっても取り返すのは無理でしょうね・・・

参考にさせてもらった記事

以下に参考にさせてもらったサイトの記事をご紹介します。ずっと悩んでいた背中を押してくれた記事です。

リンク医療保険って本当に必要ですか?我が家が不要と結論付けるまでに考えた事・調べたことまとめ

リンク医療保険やがん保険は本当に必要?加入する前に知っておくべきこと

結論:医療保険を辞めます

データ①~⑤を詳細に分析して、妻に説明した所医療保険部分なら解約OKをもらいました。というわけで、医療保険を辞めます。

何もなければ年間89,964円の節約になります。その分を新たに作成する口座で積立する予定にしています。目的別別段預金も賛否あるのですが、これはまた別の機会に記事にします。

これで1つ保険の呪縛から逃れられました。

コメント