昨今のマネーリテラシーの高い方達の中では、保険積立=悪のイメージが定着化しつつあります。『保険は掛け捨て、万一起こったら補償額が大きくなるもの』のみ掛けましょうと、本でもネットでも見られるようになっています。

確かに金融商品として、保険積立商品(学資保険・外貨保険含)は、悪い商品なのでしょう。

実際、保険会社側の手数料が不明で、年率換算すると雀の涙な商品も多々あります。

そして、そういった商品を購入するのではなく、手数料が割安でリターンが高い投資信託を積立投資していきましょう!というフレーズに乗せられ、子どもの教育資金まで投資で形成しよう的なことまで出てきています。

確かに保険積立商品は、投資商品と比べリターンが低いですが、全て悪者といったワケではありません。

他の代替手段もありますが、1つの手段として考えてもいいという提案です。

ちなみに、今私が若い自分にアドバイスするなら「確実に残すなら、定期預金or国債でいいんじゃない」です。

一定期日に必要な資金は、投資と相性が悪い

子どもが○歳になったら必ず必要になる学資資金といった資金需要に対して、投資は相性が悪いです。

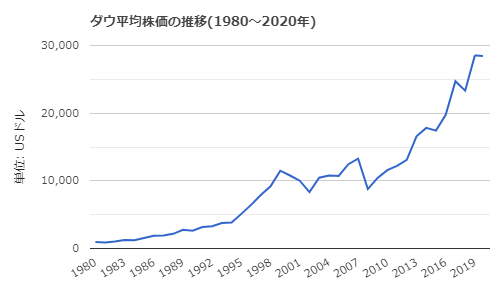

何に投資するかによって変わってきますが、代表的な指数のダウ平均株価を考えてみましょう。

引用:世界経済のネタ帳

2010年以降は、右肩上がりですが、短い時で2-3年周期、長い時で10年単位での浮き沈みがあります。

2010年以降の右肩上がり中に、学費が必要となれば問題ないですが、10年間騰ったということは、逆もまたありえます。右肩下がり中に学費が必要となると、いかがでしょうか?

代替資金が準備できればいいですが、準備できないとなると、損失覚悟で引き出す必要があります。

利益確定のタイミングも非常に難しくなります。

期日満期(現在0歳児なら、18年後)まで保有して、利益確定したいですが、その時点で利益が出ているかわかりません。

5年経過後に利益確定してしまうと、複利効果もあまりききません。

経済合理性で言うと、18年後に解約するのがいいですが、18年後の価格をピンポイントで計算できる方は、いないはずです。(いたら神以外の何者でもない)

18年後までに必要な教育資金を別途用意できるという方は、投資積立でもいいですが、自信が無い方は別手段を考えておくべきです。

※20年超運用可能な年金資金等は、別です。一定期日に、全額必要になる商品でもないため

代替手段

一定期日で引き出す資金で投資は難しいとなると、代替手段は何があるでしょうか?

- 定期預金(積立預金)

- 国債

- 保険積立

基本的には、元本保証された商品を選択します。

流動性・換金性が比較的高いのは、①②です。

金利がある程度高い時代であれば、②の国債(変動金利10年)に預けるのが一番の最適解

ただし、昨今の低金利状態で、魅力が半減しています。①の定期預金(積立預金)もほぼ同じ推移

消去法として、③の保険積立も候補としてあがってきます。

ただ、①と③を比較すると、①でもいいような気がします。

保険積立のメリット・デメリット

保険積立商品のメリット

- 強制積立効果

保険積立商品のデメリット

- 途中解約時の返戻率の悪さ

- 保険会社の倒産リスク

- 年率でならすと定期預金と同じような利率

お金の管理をシッカリできる方なら、メリットをデメリットが上回るので、あまりオススメできません。

私の場合は、定期預金に入れていると、下手すると投資資金に回しそうなので、百歩くらい譲って、保険積立です。(それでも冒頭に書いた通り、若い頃に戻れるなら定期積立預金)

保険で資産運用は辞めておいた方がいいというのは、共通コンセンサスです。

投資で、複利運用したくなるのは分かります。

速攻で学資資金を貯めて、老後資金にとりかかろういう方も多いでしょう。

投資が流行っているというのもあり、投資運用したい所ですが、一歩立ち止まって、考えて選択しましょう。

別方法:お金に色を付けないという考え方

夫婦共稼ぎのパワーカップルや高額所得者でガンガンお金を稼げるなら、お金に色をつけず(教育資金とか投資資金等)に、投資運用で構わないかもしれません。

市場の下落も承知の上で、投資資金を積上げて、教育資金等決まったお金もそこから必要な分だけ出す(損失もおかまいなし)という方法が、一番シンプルで強力です。

最近は共働きも増えているので、この方法が最短で資金を稼げそうですが、それぞれの家庭の事情もあると思います。

やり方は、色々です。自分のご家庭の最適解をさぐりましょう。

コメント