以前に個人の損益計算書(P/L)・貸借対照表(B/S)を作成しよう、前期比較をしようという2つの記事を書きました。

個人にとっては、B/Sが大事という話もしましたが、毎年B/Sを比較するのは絶対やっておいた方がいい行為です。

今回、B/Sに科目追加を行ったので、新たにご紹介します。

※簿記3級を学習した方が、理解は進みます。

貸借対照表(B/S)作成方法

おさらいで貸借対照表(B/S)作成方法を説明します。

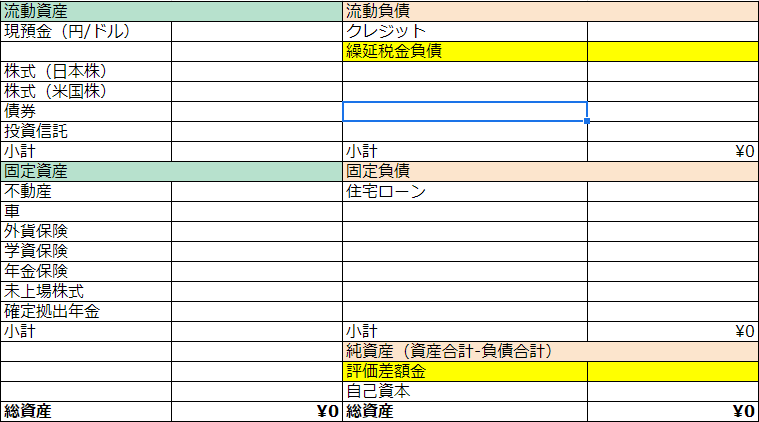

個人の貸借対照表(B/S)の一例ですが、資産項目を左、負債・資本項目を右に記載します。

最初だけ自分の資産の棚卸しをする必要がありますが、それさえ終われば次回以降は、同じ行為の繰り返しで作成できます。

オススメは、グーグルスプレッドシートで前回分をコピペして、使用する方法です。こうすると、過去分もデータが溜まってきます。

簿記3級レベルのスキルは必要ですが、家計管理や投資をするなら、簿記は少しかじったほうがいいでしょう。

『簿記は世紀の発明』と言われた時代もありましたので、習っておいて損はないです。

TACの教科書1冊やれば、ある程度理解できます。

前年比較表に関しては、直近のB/Sと1年前のB/Sをシート結合して、差額を出せば終わりです。

貸借対照表(B/S)新規追加項目

負債の部に『繰延税金負債』と資本の部に『評価差額金』を追加しました。

『評価差額金』は、株式の含み損益関係を貸借対照表(B/S)に、盛り込むのを忘れていました。株式を万一売却した場合、税金が取られるワケで、『繰延税金負債』として負債項目に追加。

『繰延税金負債』は、『評価差額金』の20%を見込んでいます。

当然含み損になると、本項目は0になります。(あんまなって欲しくない所ですが…)

この辺の項目も株取引を行っている個人であれば、追加しておきたい項目です。

貸借対照表(B/S)の健全性確認に関して

貸借対照表(B/S)の健全性確認に、以下の項目を計算しています。

- 流動資産負債比率〈負債/流動資産〉・・・数値低い方がいい

- 総資産負債比率〈負債/総資産〉・・・数撃低い方がいい

- 自己資本比率〈資本/総資産〉・・・数値高い方がいい

固定資産は、売却しづらい資産なので、主に流動資産をメインに健全性の確認をしています。ただ、一応の目安なので、良い資産を購入できる機会があれば、数値の基準をゆるめたりして、柔軟に対応予定にしています。

資産管理上位10%に入れる

まず、貸借対照表(B/S)作成できる人というのは、上位10%に入れます。

やるのはカンタンなのですが、やりだすのがめちゃくちゃ手間です。

簿記の知識(3級でOK)も必要です。貸借対照表(B/S)まで作成して、資産管理している人は、10人中1人もいないでしょう。

それだけニッチな世界です。しかしながら、効果は絶大です。

『自分を知る』という言葉がありますが、『資産』を知らないで投資を行うのは片手オチです。

簿記は4,000年以上の歴史がありますが、いまだ色あせていません。

それだけ重要な項目ということなので、3ヶ月に1回くらいは作成しましょう!

個人のB/S作成するくらいなら、ある程度勉強すれば作成できます。

コメント