資金がある場合、一括投資するのが良いのか時間を使って徐々に投資した方がいいのか悩ましい問題に直面します。

賛否両論ありますが、理論的には一括投資した方が正解になるという結論が出ています。ただし、自分も含めて、徐々に投資した方が正解の方が多いように感じます。

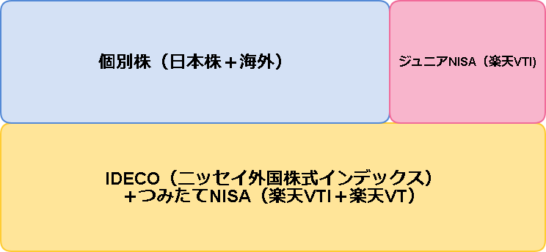

私の場合、楽天VT・VTIをつみたてNISAで毎日積立を行っていたり、IDECOでニッセイ外国株式インデックスを毎月積立していたりします。

何故理論上正解な一括投資をせず、積立投資を選択するのか。積立投資だけでいいのかどうか?一括・積立投資のメリット・デメリットを交えつつ私なりの考えを述べたいと思います。

※投資対象として、株・債券。低コストノーロードインデックスファンドを考えて記事にしております。

参考つみたてNISA始めます-メリット・デメリット・投資対象投信-

一括投資のメリット・デメリット

メリット

- 機会損失が無い=利益の最大化ができる

尊敬してやまない経済評論家山崎元氏他も推奨している『余裕資金以外の投資資金一括投資』

理論上、常に投資資金を最大化しているのが正しいのが、頭では理解できます。

①経済は常に上昇し続ける(大暴落があろうとも)

②どれだけマイナスになろうと、①が正しいのであれば、適正な商品(インデックスファンド+債券)を保有し続けていれば20~30年スパンで考えれば元本+年率3%程度は取れるはずです。

①が絶対でなければ、②も崩壊するのですが、資本主義全盛のご時世なので、核戦争等究極的な危機的状況に陥らなければ経済発展を止めることはできないでしょう。

究極的な危機的状況になったら、『資産』の価値なんていうのは二束三文です。〈北斗の拳ではないですが、『資源』価値が逆転するでしょう〉

理論的には、一括投資がベストチョイスとなります。

デメリット

- 損失最大化

- 価格下落した場合、後悔しがち

では、何故一括投資をしないのか?何故なら『下落が怖い』からです。

資産の3割程度なら許容できますが、現在の自分だと投資資金の4割以上毀損しだすと、浮足立つ可能性が高いです。

「損失と利益が同額なら、損失は倍以上に感情を揺さぶる」のですが、それだけ人間は損失を嫌う生き物です。合理的に判断できると考えていても、非合理に走ってしまうのが人間なので、行動経済学なんて学問が人気な訳です。

実際4割以上の含み損を経験したことの無い方は、一括投資はおすすめできません。『習うより慣れろ』ではないですが、投資の世界では損失に慣れる必要があります。

ただし、投資資金が少額(1万円~100万前後)であるなら、半分溶けたとして50万前後なので、経済合理性と損失許容ができるのであれば、一括投資するべきです。

200万円以上になると、資産額によりますが含み損が100万円以上になる可能性があるので、積立投資に傾いていってもいいのではないでしょうか?

絶対額で語っていますが、個々人の投資能力と相談して最終的には判断するべきです。例えば、1億円保有しているのに3,000万円一括投資せずに積立投資となると、機会損失になります。

一括投資するとしても、資産額・生活防衛資金・投資資金・投資年数の折り合いを見ながら、総合的に判断しましょう。

積立投資のメリット・デメリット

メリット

- 徐々に資金を投資できる

- 行動経済学の観点から後悔が起きにくい

- 安値で購入できる可能性がある

積立投資のメリットとして、3点あげてみました。

積立投資の場合、行動経済学の観点から「後悔回避」ができます。

後悔回避というのは、投資の失敗があっても、自分ではなく、採用したルールが悪かった、あるいは、いいと言われる方法を採用したのだから仕方がない、という諦めが付くという「自分への言い訳効果」です。

システムが悪い=私は悪くないという自己中心的な考えですが、売らずに購入しつづけるという点から考えると心理的なクッションになります。

売買すると、手数料・税金が発生するのでロクなことがありません。防止するという点からすると、「後悔回避」は大きいです。

後副次的なメリットですが、安値で買えるかもしれません。現在のように5年超のレベルで上昇相場が続いている場合、ある程度の暴落が入る可能性が高いです。(2018年3月現在の下げは調整です)

その場合、高値から買い下がれるので買い下がる期間が長引けば、多くの資産購入が可能です。

デメリット

- 考えているよりも機会損失が大きい

- 高値で購入する可能性がある

積立投資のデメリットとしては、考えているよりも機会損失が多いという点です。

配当再投資ファンドの場合、金額が大きくなればなるほど、積立額を少額にすればするほど、機会損失は大きくなります。

もう1点!先ほど安値で買えるかもと言いましたが、逆に高値で買うかもしれません。一定額を積立投資していくドルコスト平均方の場合、「今月は高値だから少し少額にしておこう」とかはやれません。平均にならないため、常に一定額を買い付けていく必要があります。

こう見ると一括投資・積立投資共に、一長一短があるのが分かります。

私的な折衷案

一括投資はしたいけど怖すぎる。積立投資だけだと機会損失大。

1つをたてればもう1つがたたずという状況になるのですが、少し欲張りたいという気持ちも少なからずあります。

というわけで、折衷案としてベースとして積立投資をIDECO・つみたてNISAで実施して、自分の納得する価格で個別株・ETFを物色という現スタイルにいきつきました。

高値掴みを避けながら、積立でベースを作るという中途半端な形ですが、今の所居心地が良いです。機会損失は避けられませんが、柔軟に投資資金を投下できます。

どちらかを選択してもいいけど・・・

折衷案もいいですよ!どっちつかずで中途半端になりがちですが、どちらか1つと決めるよりかは柔軟に対応できます。

最終的に自分の居心地の良いスタイルで、退場せずに投資しつづけれる状況にもっていくのが肝心です。

コメント