2019年8月28日時点で本決まりというわけではないですが、米国タバコ大手のPM(フィリップ・モリス)とMO(アルトリア)の合併話が立ち上がっています。

高配当+不人気銘柄の常連となっていますが、両銘柄共主力保有しているので、ここで書かないワケにもいかないでしょう。

というわけで、PM・とMO合併話+両銘柄の保有方針と今後を書いていきます。

MOはPMのスピンアウト会社

MOはPMの米国内専業会社として、PMから2008年スピンアウト(独立)を果たしたワケです。そのスピンアウトしたMOを再度対等合併という形で、統合しようというのが今回の合併話です。

PMからスピンアウトされてから、MOもタバコ専業でやってきたワケではありません。食料品(ワイン)やビール大手SABミラーの大株主をやっていたりします。

また、電子タバコ『JUUL』を製造している、ジュール・ラブズの株式35%取得しています。

目的は競争力強化と訴訟リスク軽減か?

スピンアウトしてから10年以上経過していますので、当初の米国タバコ訴訟問題関連は出尽くし〈今でもFDAから指摘されまくりですが〉と考えたのでしょうか。

世界規模のタバコメーカー2社が再合併すれば、電子タバコ『JUUL』を世界展開できますし、製造コストに関しても規模のメリットが働きますので、コスト低減効果は少なからずあるでしょう。

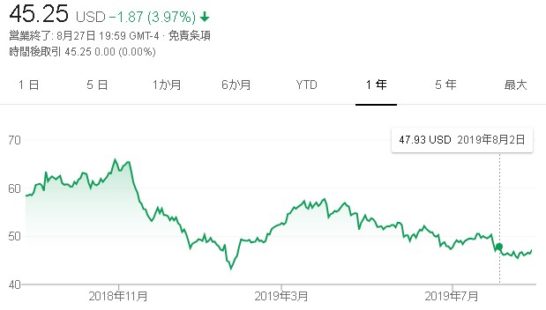

タバコ銘柄は不遇の時代に突入しているが・・・

まぁ・・・悲しいくらいタバコ銘柄不調です。

BTI・JTといったライバル会社も同じようなチャートを描いています。

ここまで下がっていくと、損切りたい気持ちも少なからず出てきます。

FDA健康被害いじめ・タバコ喫煙者の減少・紙巻きタバコの販売不振等で、業界全体が劣勢にたたされています。ただ、タバコ喫煙者というのは、一定数は残存してくるはずです。

新興国に関しては、未だ規制が弱い地域もあり、逆に増加傾向の所もあります。紙巻きタバコの販売不振に関しては、iQOSに代表される加熱式タバコや電子タバコへ少なからず代替されていくでしょう。

悲観的に見られている今が買い時な気がします。

合併後も継続保有

色々とグダグダ書いていますが、キャッシュ不足になりようがないビジネスモデルなので、一定量は保有していく予定にしています。

現状の損切りはありえませんし、これ以上下がるなら買い増し方向で考えています。合併後の配当が気になる所ですが、ある程度は確保してくると判断しています。

買値が大事とはよく言ったものですが、最初の買値が高過ぎましたね。タバコ銘柄=高配当とは理解していましたが、配当利回り6%くらいから買いだすべきでした。

下値見込みが甘いというか・・・下手くそですね。

コメント