昨年清水寺の舞台から飛び降りる気持ちで、会社に押印申請を出した確定拠出年金申請

無事会社に押印してもらい年末に届出を出したのですが、結果2ヶ月後の今になってログインIDとPASSが届きました。

届いたのからには早速ログインしてみようということで、ログイン手順と併せておすすめ投信のご紹介をしたいと思います。

色々な投信があって迷いますが、私はと言うと加入時から決め打ちでこれ!と決めていたので案外迷いはないのですが、投資タイミングとして今でいいのかを迷っています。その辺のことも含めて書いていきます。

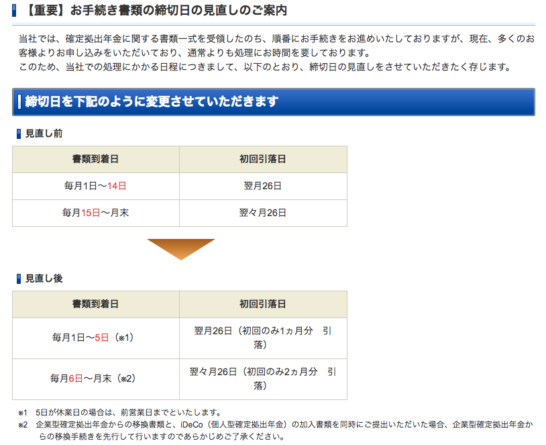

重要:申請手続きが遅れています。

SBI証券が告知しているのを見落としていた+iDeCoを申請していたのを頭からサッパリ忘れていたというのもあったのですが、SBI証券側から何の連絡もないので、思い出したら結構心配になって電話で確認してしまいました。

ホームページ上のSBI証券iDeCoのページにデカデカと赤字で上記のような文書を発見したのは、つい最近です(汗

いやだって送付したら不備が無かったら、すぐに来ると思うじゃないですか?全然来ませんでした。ちょっとくらい連絡くれても良かった気がしますが、無事に審査通っていて何よりです。

今から申し込む方は、上記の注意事項を頭に叩きこんでおいてください。一切電話連絡はありません。

SBI証券iDeCo確定拠出年金へのログイン手順

前回申請用紙を書いて投函するまでを書いたのですが、今回はログイン手順を書いていきます。まず、お手元にログインIDとPASSが記載された用紙が簡易書留で送られてきているのを確認下さい。

先程も書いた通り申請から2ヶ月経ってようやく到着してきますので、忘れずに受け取って下さいね。中を開けると、送付状とログインIDとPASSが記載された用紙2枚だけが入っているはずです。

もうホントこれだけのために2ヶ月待たせるのか!?と怒鳴りたくなりますが、きっと年金事務所との往来等の事務手続きでSBI証券もテンヤワンヤなっているはずなので、暖かく見守ってあげて下さい。

ログインIDとPASSを持って、SBI証券トップページにいきます。

トップページに行くと、色々な項目が載っていますが、赤く囲った『iDeCo確定拠出年金』というバナーをクリックします。

すると、SBI証券iDeCo専用ページに飛びます。そこから『契約者さま専用ログイン』ボタンを押すと加入者のログインページへ行けます。

ここで先程送られてきたログインIDとパスを使ってログインを行います。SBIベネフィットシステムズとなっていますが、SBI証券の子会社なのでご安心下さい。

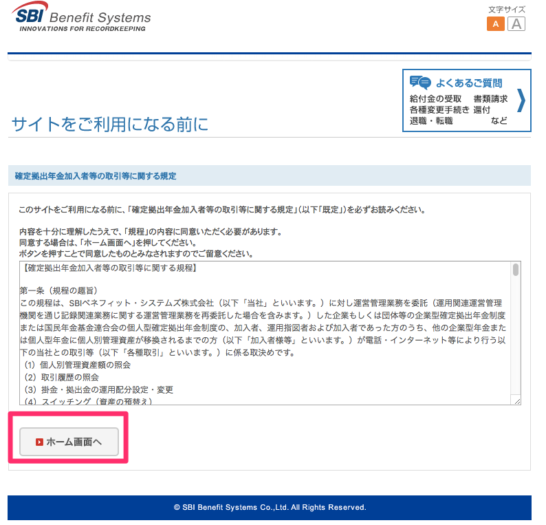

ログインすると最初に『サイトをご利用になる前に』の画面が出ますので、一通りサッと規約を読んでから下段のホーム画面へをクリックします。

ここでログイン後のトップページにきます。色々と項目がありますが、まず始めに見たいのは『掛け金の配分割合』です。

開けると現在の配分割合が入力された画面に移ります。これを見るとスルガ確定拠出年金スーパー定期に割合100%となっています。無リスク資産と呼ばれるセクターです。

ここに置いていると円が毀損しない限り無リスクとなります。投資先が無い・リスクを少なく運用したいという方には、このまま積立てしても問題ないです。年末調整時に節税効果は出るので、お得度はあります。ただし、元本は悲しいくらい増えません。逆に言うと悲しいくらい減りません。

というわけで、お金を入れるだけだとチョット・・・リスク取って儲けを出したいという方におすすめの投信をご紹介します。

SBI確定拠出年金おすすめ投信

まず始めに言っておきますが、投資は自己責任です。これ買ったけど下がったやん!とかのクレームは受付ません。今からオススメする投信は、上がりもしますが下がりもします。それが嫌だったら、先程のスルガ銀行のスーパー定期でコツコツやっとくのが一番です。

1.DCニッセイ外国株式インデックス

まずどうしても外せない投信『DCニッセイ外国株式インデックス』のご紹介

この投信何が凄いかというと、信託報酬の低さですね。信託報酬 年率0.2268%(税抜 0.21%)信託財産留保額 なしという低コスト運用。

「投信ブロガーが選ぶ!Fund of the Year 2016」でも20位と検討しています。この辺レベルの手数料の低さだと30年積立ててもスイッチ(切り替え)なしでも運用可能だろうということで入れました。

2.EXE-i新興国株式ファンド

新興国のみで構成している「ファンド・オブ・ファンズ」形式の投信です。昔これをSBI証券の方で積立していましたが、今回もご紹介。新興国限定と考えると、0.39%という低コスト運用をしている本投信は一見の価値ありです。

ただし、純資産が少ない(約45億)ので販売不振に陥った場合、すぐに解散しないか心配な部分はあります。

何故海外投信ばっかり?

色々な考えがあるのですが、私の場合基本的には以下のページの考え方を踏襲しています。

リンクDC(確定拠出年金)では外国株式インデックス・ファンドから考え始めよう

確定拠出年金内で外国株式インデックスファンドを薦めているのですが、通常投資・NISA・確定拠出年金をわけずに三位一体で論じている所が秀逸です。

山崎氏の著作はまともなものが多いので、一冊は読んだ方がいいですが、本記事も考え方はこれがベターだろうなと私の中では結論付けています。

私の場合、日本特に個別株にかなりのウェートを組んで投資しているので、日本株が入っている投信はそもそも除外なのですが、日本株投信ならETFが使えるのでNISAという論拠は的を得ていると思います。

結局何に投資するの?

で、、結局何に投資するのか?ですが、全額DCニッセイ外国株式インデックスに集中投資します。相場状況は非常に活況で落ちていくのを目の当たりにしそうですが、丁度通常口座でニッセイ外国株式インデックスファンドに投資していた分を一部解約して、徐々にスイッチしていく形にします。

これだと一度利確することになるのですが、徐々にまた増やせるのと急落時の対処両面対応ができるかなと考えての解約です。意に反して暴騰したらごめんなさい。

新興国株に関しては、引き続き野村インデックスファンド(新興国株)で対応予定ですが、こちらはそのまま積立てます。

インデックス投資は利確ご法度なのですが、自分の資産なのでチョットいじってみます。来月は資産状況が大分変動しそうです。

まとめ

SBI証券iDeCo確定拠出年金へのログイン手順とおすすめ投信をご紹介してみました。

iDeCoは賢く使えば購入手数料無料・税金繰延・信託報酬も安いといいことづくめなので、色々と考えて活用してみて下さね。

コメント