最近NHKで投資特集をやっていて、山崎元氏と岸博幸氏がゲストで呼ばれていたテレビを見ました。

内容的には、投資ブームで老若男女様々な投資商品に投資をしていて、いざ資産運用だ!という方向性の番組内容に、両氏がオススメと駄目な投資商品の大まかな解説と素人さんの投資内容に関して警鐘やコメントをするとった内容でした。

私が考えるに、NHKで投資ブームが取り上げられた時点でもう一相場終わって、後はかもがネギ背負って・・・という状況にならないか心配ですが、若い投資家予備軍にはネギ背負って飛び込んでも問題ありません。

若い人にとって、投資の最大成果は運用益ではありません。最大の成果は『経験』です。

運用益は後からついてくる

人間は遠い大金よりも近い小銭を追いかけがちな生き物ですが、投資の場合は逆をやる必要があります。近くの小銭より遠くの大金(運用益)です。

ビギナーズラックという言葉がありますが、全くの初心者が大きく当てて大金を手に入れるというやつです。それ自体問題ないのですが、それで終われるかという問題がつきまといます。

大金と言っても老後生活の足しになるくらいで、確実に足りなくなります。そうなると、更に儲けたくなるのが心情です。

手元には大金があって、一度大きく儲けた自信がある。これが一番負けるパターンです。

自制しようと自分が思っていても、同じパターンで倍々と増やしていけると判断して、必要以上のリスクを取って、ある日突然暴落で真っ青になるというやつです。

今までにコントロールしたことがないお金が入ると、人はそれをコントロールできると過信しますが、時間と試行錯誤をして始めて制御できるものです。

※稀に天才的なスキルをお持ちの方がいますが、全体の1%に満たないでしょう。

早目に痛い目を経験した方が良い

人はコントロールできないものを極度に嫌う面がありますが、相場に関しては一生涯コントロールできないでしょう。

突き詰めていけば『運』がモノを言う世界なのですが、自身の危機管理能力に関しては別です。

リスクコントロールに関しては、色々な本が出ているのですが、手っ取り早く学ぶなら実際に投資をするのが一番の近道。習うより慣れろの世界です。

実際の現場を経験して、痛い目に合って学習するのが一番です。できたら、ビギナーズラックで儲けた分を吐き出すくらいで学べたら最高です。

私の下手な経験を言うと、東日本大震災でそこまでで培った分を一瞬でのまれました(汗

そこからアベノミクス相場というかなり楽な波に乗れたので、状況は好転していますが、あの日を忘れたことはありません。

一目散に逃げ出す状況は、ああいう時を言うのですがマイナス1,000円幅で日経平均が動いたのを初めて見ました。

その当時は、みんなと一緒になってパニックになって売ってしまった訳ですが、今振り返ると良い経験だったなと感じています。

長期で好成績な投資家はみんな苦い経験を糧にしている

周りの長期的な視野に立った好成績をおさめている投資家も、みな多かれ少なかれそういった経験を積んでいます。

経験を積むだけではなく、反省+教訓にしている方が大半です。

後、勉強熱心というわけではないのでしょうが、みんな投資を好きな方が多い印象です。

重要なので再度言いますが、経験というのは単純な経験ではなく、経験に裏打ちされた試行錯誤の過程が非常に大事です。

みんな自身のお金が減る経験などしたくないでしょうが、投資経験が長くなればなるほど、どうしても通らざるを得ない道になります。

その経験を糧にできるのか痛い失敗とだけ受け取るかは、個人の資質と努力次第になります。

20~30代から投資を開始するメリット

ここまで経験について語ってきましたが、20~30代から投資を開始するメリットについても説明します。

・複利効果が実感できる

長く投資すればするほど複利効果が実感し易いです。

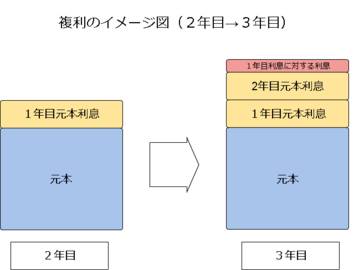

複利とよく比較されるのが単利で、単利の場合は元本にのみ利息を計算して運用期間分足していくイメージですが、複利の場合元本+経過してもらった利息に対しても利息を乗せていく仕組みです。

例えば、100万円で1年利率1%つく場合、1年後利息分100,000×1%=10,000円、101万円となるのは単利・複利共変わりません。

2年目以降が変わってきます。下記は複利のイメージ図です。

単利の場合、元本に対する利息10,000円しかつかず、102万円となります。

複利の場合、元本に対する利息10,000円対する利息100円(図内ピンク部)が付いて、102万100円となります。

たった100円の差ですが、年数が経過するとドンドン開いていきます。

30年後の単利・複利で100万円運用した差は以下の通りです。

単利:130万円、複利:134万7,834円

100万円の比較で5,000円以上変わるので、桁をあげていけばいくほど差は開きます。

・集中投資できる

若い内の最大のメリットともいえるものです。

卵を盛るカゴは分けておきなさいと分散投資奨励の雰囲気がありますが、リスクを取れるのは若い時だけです。

段々と年を経るにつれて、結婚・出産等で取れるリスク・資金共減っていきます。生涯独身であっても、病気・老後に備えていく必要が出てくるので、集中してリスク投資する訳にはいきません。

投資はリスクを取れば取るほどリターンが大きくなるわけではないですが、ある程度の資金量を投下した方がリターンが大きくなる傾向にあります。

たとえ痛い目にあっても、挽回できる働く時間と体力があるのが大きいです。

先程も書いた通り、若い内に痛い目にあっておいた方が後が楽ですしね。運が良ければ、勝ちっぱなしで億万長者も夢でありません。

ただし!自己資金以上のお金を投下しないのが大原則です。借金まみれなったら目もあてられませんからね。

・老後に向けて分散投資の考えを学んで実戦できる期間がある

集中投資の逆ですが、分散投資も学べます。

投資というのは、退職金をもらってから始めるものではなく、できたら社会に出る前からある程度知識としてもっておいて欲しいものです。

そんな方は少数派(私も社会人から)で、大多数の方は退職金をもらってからとなるので、高くつく投資商品を購入させられたり、金融機関の言いなりになって訳も分からず損をしてしまいます。

若い方は頭が柔らかく柔軟性が高いので、集中投資をせずともコツコツ分散投資中心に投資知識を溜め込める期間があるのは、メリットと呼べるでしょう。

投資=「労せず儲かる、損をする」みたいなイメージが先行して、この面で一切未成年に教えない日本というのも、もう少し考えて欲しい所です。

・政治、経済に関心が向く

投資していれば嫌でも関心が向くのですが、社会人なら投資してなくても向いて欲しい所です。日経新聞やNHKニュースといった一般的な所から、ロイターや日経ビジネスオンラインとかもオススメです。

ニュースに反応するだけでなく、その裏で何が起こっているのかとか、このニュースに出てくる企業を調べてみようとか考えたり行動できたりするとなお良しです。

20代からのおすすめ投資信託

20代の内は色々な投資商品(株・債券・為替・投信)を試して、自分に合うものを見つけて欲しい所です。ただ、「私は投資分野で頑張りたいんじゃない!○○分野で突出してオンリーワンになって稼ぎまくる」っていう方には、投資勉強なんて辞めてその時間を突出したい分野に注ぎ込む時です。

何事も突き抜ける才能というのは、投資なんてしなくても自身で死ぬまでお金を稼げる原資になります。まぁ・・・突き抜けられる人材ってのはごく一部なんで、凡人には厳しいですけどね。

何はともあれ投資以外に時間を配分したい!って方は、セゾンバンガードグローバルをオススメします。この商品1つだけで全世界に分散投資できて、手数料もお手頃価格。

胴元がバンガードという米国最大手の投信会社なので、そこが破綻するようなら核戦争が起こっているレベルです。

私も投資してなかったら、これ1択で積立て設定してほったらかしにしています。

参考【セゾン投信】年金に頼らず老後の生活資金を確保したい方へおすすめの投資信託

まとめ

長々と若者(20~30代向け)に投資の最大成果について語ってきましたが、要は投資の世界は『経験』が非常にモノを言う世界なので、早い時期に経験を買っておけ(投資しておけ)という意味のことを言いたかった訳です。

20~30代から投資を開始するメリットも合わせて書いてみました。

- 複利効果が実感できる

- 集中投資ができる

- 分散投資の勉強ができる

- 政治、経済に関心が向く

その他にも色々ありますが、デメリット(お金がなくなる)よりもメリットの方が多いです。

本当に突出した人材(イチロークラスではなくてもプロ野球の1軍レベル)のスキルを持っていたら別ですよ。それに特化した方が、投資なんかするよりもよっぽどリターンは高くなります。そもそもそんな方は、この記事を見ないでしょうが・・・。

コメント