引用:OfficeBenefit

山崎元さんの『人生設計の基本公式』

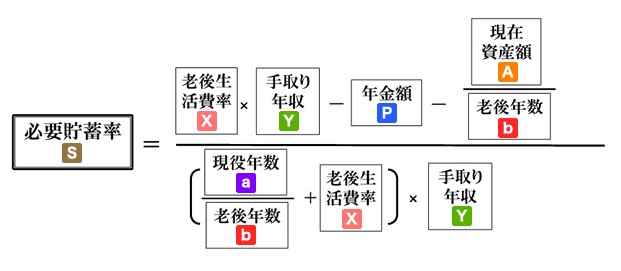

山崎さんの著作をいくつか見ていれば、必ずどこかで発見する公式です。

手取り年収等のデータを入力する必要がありますが、現時点での老後までの「必要貯蓄率」を算出できるだけでなく、年間ベースの「必要貯蓄額」まで算出できてしまいます。

手取りの何%貯蓄できれば、老後生活が満足いくベースで送れるというのが分かるのは非常に助かります。

しかし、公式自体結構複雑で手計算なら何とか算出できるのですが、一般人には非常に難しいし手間。自動計算で何とかならないものかと思っていたのですが、ネットで発見しました。

『人生にお金はいくら必要か』を山崎さんと共著で出している、FP岩城みずほさんのサイトOfficeBenefitで見つけました。

早速使いたい!という方は、以下のリンクから飛んで使用下さい。

以下でこの公式内で少し分かりづらい所を補足していますので、飛んでから分からん!という方は、帰ってきて続きをお読み下さい。

人生設計の基本公式解説

公式自体は、中学生の掛け算・分数計算ができれば算出可能です。

公式の各数値の中身を見ていきましょう。

手取り年収(Y)

今後の年収平均手取り年収(税金・社会保険料控除後)

手取りなので額面金額ではありません。

税金・社会保険料控除額って大体年収のどれくらいなの?という疑問がでますが、夫婦共働き・子無しで概ね以下の通りです。(16歳未満の子なら住民税が少し上下するだけなので、本数値を参考すればいいです)

- 年収300万円→手取年収約240万円

- 年収400万円→手取年収約320万円

- 年収500万円→手取年収約390万円

- 年収600万円→手取年収約460万円

※条件により少し上下しますが、概算値としてはこんなものです

注意点として『今後の』なので、今時点の年収ではなく、将来の昇給も含めた平均手取り年収を入力下さい。

詳しく手取り年収を見たい!という方は、以下の参考サイトを参照下さい。

無茶苦茶詳しいです。

リンク[2018年]給料の手取り一覧,天引き税金,社会保険料+ふるさと納税目安額も【年収と税金の関係】

老後生活費率(X)

現役時代の生活費に対して、老後生活がどれくらいの比率

現役世代にとって老後生活は想像しづらいですが、養育費等は必要なくなるので、見本値の70%程度くらいが入れやすい数値です。

「いやいや俺は節約しまくれるので50%!」

「私は現役世代とあまり変わらないから90%」

それぞれ想像のつく範囲で入力しましょう。

現在資産額(A)

預貯金・有価証券(時価)・個人年金・確定拠出年金・退職一時金の合計額

個人ベースの貸借対照表を作成されている方は、「資産」側の合計です。

住宅ローンがあっても、「資産」とみなしましょう。ただし、住宅は天災・経年劣化等による減価があるので、半値8掛け程度としておいた方がいいです。

退職金等も低めに見積りながら、加算しましょう。

逆に子供の養育費(大学費用)等も、減額加算した方がいいでしょう。

山崎氏は、大きなライフイベント毎に再計算しなおすべきと指摘してるので、計算代行してくれる本サイトは重宝します。

年金額(P)

厚生年金は、「平均年収×60歳までの働いた年数×0.0055」で大凡の年金額が求められる。基礎年金は、1年保険料を支払うと年額2万円増加する。満額が78万円(H29度)

会社員の人は、「厚生年金+基礎年金=65歳からの年金額」

専業主婦の妻がいる場合は、「基礎年金」をプラスすると夫婦の年金受給額が求められる。自営業者の人は「基礎年金」のみ年金受給までに20年以上ある人は、厳しめに、「平均手取り年収」の0.3倍として計算してください。

年金の計算に関しては、上記の式を採用しましょう。

ただし、現在の日本の財政事情を考えると、年金受給20年超の方は「平均手取り年収」の0.3倍でも厳しいかもしれません。

未来のことは分かりませんが、『平均手取り年収×0.2倍~0.3倍程度』で計算しましょう。

現役年数(a)

今後働く期間(年数)

今現在何歳まで働くかを考えながら、入力しましょう。

若い世代であれば、65or70辺りまで考えておいた方がいいでしょう。逆に資産を持っている方であれば、早めのリタイアでもいいかもしれません。

老後年数(b)

リタイア後に続く老後期間(年数)。

なるべく余裕を持って、「95歳-リタイアメントの年齢」で算出してください。20代の人は「100歳-リタイアメントの年齢」でも構いません。

リタイアした後の年数ですが、日本人平均寿命は医療技術等の進歩により長寿化が止まりません。

平均寿命も男性80.98歳・女性87.14歳と伸び続けています。

ある程度余裕を持った年数にしておかないと、長生き貧乏になりかねません。

人生設計の基本公式を導入しましょう!

死ぬまでのライフプランを考えるのもいいのですが、現時点で一体いくらくらい貯めればいいのかを考えるには、本公式の方が優れています。

ある程度未来の収入やライフプランを盛り込む必要があります。

ライフプランを先に作成してみて、本公式をライフイベント毎に再計算するのがスムーズでいいかもしれません。

本家の山崎さんの記事も載せておきます。

コメント