中小企業診断士試験の「財務・会計」科目+二次試験の4限目では、CVP分析(Cost-Volume-Profit分析)、日本語でいう損益分岐点分析が頻出トピックです。

CVP分析はコスト(費用)とボリューム(販売数量)、プロフィット(利益)の関係を分析する手法で、企業の収支構造を理解する上で欠かせません。

本記事では、CVP分析の基礎から応用までを親しみやすく解説し、試験対策の観点で重要ポイントをまとめます。

一緒に得点源にしていきましょう!

CVP分析とは?(基礎概念の説明)

まずCVP分析とは何かを押さえましょう。

CVPはCost-Volume-Profitの略で、日本語では「コスト・ボリューム・プロフィット分析」とも言います。簡単に言えば、「売上高と費用のバランスから利益構造を分析する方法」です。

特に損益分岐点(そんえきぶんきてん)に着目し、どれだけ売れば利益が出るのか(逆にどこまで売上が落ちると赤字になるのか)を明確にします。

企業経営では、売上が増えれば利益も増えると考えがちですが、固定費などの存在により「一定の売上規模」を超えないと利益が出ないケースがあります。

CVP分析はその利益がプラスマイナスゼロになるポイント(=損益分岐点)を見極め、利益計画や経営判断に役立てることが目的です。また、目標利益を達成するための必要売上高や、安全余裕(後述)の分析にも用いられます。

中小企業診断士試験でもこの考え方は重要で、計算問題はもちろん、概念を問う問題も出題されます。

CVP分析の基本要素(売上高・変動費・固定費・限界利益など)

CVP分析を理解するには、まず損益計算の基本要素を整理しましょう。ポイントは費用を「変動費」と「固定費」に分けることです。それぞれの用語と意味は以下のとおりです。

①売上高(Sales):製品やサービスを販売して得られる収入です。例えば商品Aを1個500円で10個売れば、売上高は5,000円になります。

②変動費(Variable Costs):販売数量に応じて増減する費用です。製品を1つ生産・販売するごとに発生する原材料費や仕入原価、販売手数料などが該当します。

例えば商品Aを仕入れる原価が1個300円なら、販売数量が増えるほど合計の変動費も比例して増えていきます。

③固定費(Fixed Costs):販売数量にかかわらず一定額発生する費用です。家賃、人件費、設備の減価償却費、光熱費など、製品を1個も売らなくてもかかるコストがこれに当たります。

例えば月額の店舗家賃やスタッフの給料は、売上0でも固定的に発生します。

④限界利益(Contribution Margin):売上高から変動費を差し引いた利益のことです。

計算式で表すと、「限界利益 = 売上高 - 変動費」。

1単位あたりで見れば「1単位あたり限界利益 = 販売価格 - 1単位あたり変動費」となります。

限界利益は製品を販売することで追加的に得られる利益であり、まずはこの限界利益で固定費を回収し、固定費を差し引いてなお残ればそれが利益(営業利益)になります。

日本語の限界(limit)の意味合いではないのは注意しましょう。

⑤限界利益率(Contribution Margin Ratio):売上高に対する限界利益の割合です。

「限界利益率 = 限界利益 ÷ 売上高」で計算できます。

例えば販売価格500円・変動費300円なら1個あたり限界利益は200円で、限界利益率は200÷500=0.4(40%)となります。この40%というのは、売上のうち40%が固定費や利益の原資になることを意味します。

これらの要素を分けて考えることで、「売上があとどれくらいあれば固定費をまかなえて黒字になるか?」を分析できるのがCVP分析の基本です。

次に、この核心である損益分岐点について詳しく見ていきましょう。

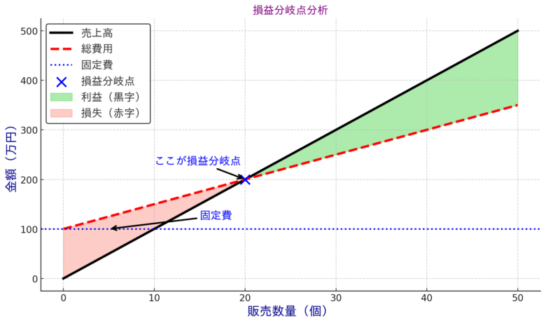

損益分岐点分析(グラフで見る損益分岐点)

損益分岐点とは、文字通り損益(利益と損失)の分かれ目となる点、すなわち利益がちょうど0になる売上高や販売数量を指します。この売上水準を下回ると赤字、上回ると黒字になる境界点です。

損益分岐点を求めることで、「最低でもこれだけ売らないと赤字になる」という基準がわかり、経営目標の設定や採算ラインの把握に役立ちます。

では、損益分岐点をグラフでイメージしてみましょう。

横軸に販売数量、縦軸に金額をとり、売上高の直線(黒線)と総費用の破線(赤線)を描いた図です。黒線(売上高)は販売数量0なら売上も0で、数量に比例して右上がりに増加します。

一方、赤線(総費用)は固定費があるため販売数量0でも一定の費用(固定費部分)が発生し、その点を起点に販売数量に応じて変動費が積み上がり右上がりに増加する直線になります。

2本の直線が交わるポイントが損益分岐点で、この点では売上高と総費用が等しくなり利益は0です。

グラフ上、損益分岐点より左側(売上が低い領域)では総費用線が売上高線より上に位置し費用が嵩んでいるため赤字(Loss)の領域、反対に損益分岐点より右側(売上が高い領域)では売上高線が総費用線を上回り黒字(Profit)の領域となります。

このように視覚的に見ると、固定費が存在するために一定の売上規模を確保しないと黒字化しないことが直感的に理解できます。

損益分岐点の求め方(計算式)

損益分岐点の考え方がつかめたところで、実際に計算で損益分岐点を求める方法を確認しましょう。ポイントは「利益0となる条件」を式にすることです。

利益は「売上高 - 総費用」で計算できますから、損益分岐点では以下の関係が成り立ちます。

この式を変形すれば損益分岐点売上高を求める公式が導けます。総費用を変動費と固定費に分け、「売上高 = 変動費 + 固定費」に注目します。売上高から変動費を引いたものが限界利益なので、損益分岐点では限界利益=固定費になります。

したがって、

または固定費を1単位あたり限界利益で割って損益分岐点の販売数量を求め、そこから売上高を出すこともできます。

損益分岐点売上高 = 損益分岐点販売数量 × 販売単価 …(②)

上記①と②はいずれも同じ結果になります。

例えば、販売価格が500円、1単位あたり変動費が300円、固定費が40万円(400,000円)というビジネスの場合を考えましょう。この場合、1単位あたり限界利益は500円-300円=200円、限界利益率は200円÷500円=0.4(40%)です。

公式①に当てはめると、損益分岐点売上高 = 400,000円 ÷ 0.4 = 1,000,000円となります。

公式②で確認すると、損益分岐点販売数量 = 400,000円 ÷ 200円 = 2,000個、そこから売上高に直すと2,000個×500円=1,000,000円で同じ結果が得られます。

つまり、この事業では月商100万円・2,000個の販売を達成して初めて利益がトントン(0)になるわけです。

ワンポイント: 計算ミスに注意が必要です。計算過程では分数(割合)をできるだけそのまま使い、最後に数値を計算するようにしましょう。途中で無理に小数に直すと、端数処理のミスや割り切れない場合の誤差で正解を選べなくなる恐れがあります。特に選択肢に近い数値が並ぶ場合は要注意です。

安全余裕率の解説

安全余裕率(Margin of Safety Ratio)は、実際の売上高が損益分岐点に対してどれほど余裕(安全マージン)があるかを示す指標です。

簡単に言えば「今の売上があと何%減っても赤字にならないか」という余裕度合いを表します。安全余裕率が高いほど、売上が多少落ち込んでも赤字にならない安全性が高い事業と言えます。

逆に安全余裕率が低い(損益分岐点に近い)場合、少し売上が減っただけで赤字転落する綱渡りの状態であることが分かります。安全余裕率は以下の計算式で求められます。

例えば先ほどの例で、損益分岐点売上高が100万円でした。

仮に今期の実際の売上高が125万円(2,500個販売)だったとします。

このとき安全余裕率 = (125万円 - 100万円) ÷ 125万円 = 0.2、

つまり20%となります。

図的に表すと、売上高の棒グラフのうち損益分岐点相当の部分が全体の80%(損益分岐点比率=80%)で、残り20%が黒字余裕の部分です。この20%分売上が減少してもまだ損益分岐点に踏みとどまれることを意味します。

一般に、安全余裕率が高いほど収益構造にゆとりがあり、景気変動や売上減少のリスクに強いと言えます。

試験でも「安全余裕率○%」という計算をさせたり、「安全余裕率が高いほど安全性が高い」といった知識を問う問題が出ることがありますので、押さえておきましょう。

補足: 安全余裕「率」と似た言葉に損益分岐点比率があります。これは「損益分岐点売上高÷実際の売上高」で計算される値で、上の例では80%に当たります。安全余裕率はその余り部分(100% - 損益分岐点比率)とも言えます。用語が混乱しないよう整理しておきましょう。

試験での出題パターンと解き方のコツ

中小企業診断士試験でのCVP分析に関する問題の代表的な出題パターンと、解法のコツ・対策ポイントをまとめます。

パターン1:基本的な計算問題

損益分岐点売上高や損益分岐点販売数量を求める問題です。

与えられた固定費・変動費率・販売価格などの数値から上記公式に当てはめて計算します。基本公式をしっかり暗記していれば比較的容易に解けるため、確実に得点したい問題です。

計算ミス防止のため、試験では丁寧に式を書き出して整理すると良いでしょう。

パターン2:応用計算問題(目標利益や組み合わせ)

「目標とする利益を達成するには売上高(または販売数量)をいくらにすべきか?」といった応用パターンです。これは損益分岐点の応用で、固定費に目標利益を加えたものを限界利益でカバーすると考えます。

必要売上高 = (固定費 + 目標利益) ÷ 限界利益率で求められます。

(必要販売数量で求めるなら (固定費+目標利益)÷1単位あたり限界利益)

問題文に「〇〇円の利益を得るには何個売る必要があるか」といった聞き方で出題されることがあります。基本公式の応用として押さえておきましょう。

パターン3:安全余裕率や損益分岐点比率を問う問題

損益分岐点比率や安全余裕率の計算・解釈に関する問題です。計算自体は前述の式で簡単ですが、意味の理解も問われることがあります。

「安全余裕率が高いほど損益分岐点が低い(=経営安全度が高い)」といった知識を正しく把握しておきましょう。

パターン4:与えられた指標から逆算する問題

少し高度な問題として、複数の財務指標が与えられ、それを手掛かりに変動費率や固定費を逆算するタイプがあります。

例えば「損益分岐点比率が○%、売上高営業利益率が○%、営業利益が○円である。変動費率はいくらか?」というような問題です。

一見複雑ですが、ポイントは**「損益分岐点では利益=0」という関係と通常の利益計算式を連立方程式的に使うことです。

具体的には、実際の売上高をS、変動費率をα、固定費をF、営業利益をProfitとすれば、

S × (1 - α) - F = Profit (通常の利益式)

損益分岐点では S × (1 - α) - F = 0 (損益分岐点の条件)

といった関係式を立てて未知数を解きます。

一度解法パターンを掴めば難しくありませんが、試験本番であせらないように過去問で練習**しておくと安心です。

パターン5:CVP分析の前提・メリットデメリットに関する知識問題

計算だけでなく、CVP分析の前提条件や限界、メリット等を問う記述問題も出る可能性があります。典型的な前提は後述する「メリット・デメリット」にまとめていますのでチェックしてください

解答のコツ: CVP分析の計算問題では、基本公式と関係式を正確に覚えているかが鍵です。暗算に頼らず、答案用紙の余白にでも「売上 - 変動費 - 固定費 = 利益」の式を書き、与件を当てはめていく習慣をつけましょう。

また、選択肢を検討する際は近い数値に惑わされないよう、途中計算も含めて検算するくらい丁寧に解くのがポイントです。知識問題では曖昧な用語に引っかからないよう、本記事の内容をしっかり整理しておきましょう。

具体的な演習問題と解説

それでは、理解を深めるために演習問題にチャレンジしてみましょう。実際の試験でも出題され得る形式の問題を用意しました。まずは自分で考えてみて、その後解説を確認してください。

ある製品を販売している企業があります。製品の販売価格は500円、単位あたり変動費は300円、月あたり固定費は400,000円(40万円)です。次の問いに答えなさい。

①損益分岐点販売数量(何個販売すれば損益分岐点に達するか)

②損益分岐点売上高(何円の売上高で損益分岐点に達するか)を求めなさい。

③上記の事業において、月間2,500個販売した場合の安全余裕率を求めなさい。

1単位あたりの販売価格500円、変動費300円なので限界利益は200円/個となります。固定費は400,000円です。損益分岐点販売数量は「固定費÷限界利益」で計算できるので、400,000 ÷ 200 = 2,000(個)となります。損益分岐点売上高はその数量に販売単価を掛けて求めるため、2,000 × 500 = 1,000,000円です。

→損益分岐点は2,000個・売上高100万円となります。

③安全余裕率

損益分岐点売上高が1,000,000円であるところ、実際の売上高(2,500個販売)は2,500 × 500 = 1,250,000円となります。

安全余裕高(売上の余裕幅)は1,250,000 - 1,000,000 = 250,000円です。

安全余裕率 = 安全余裕高 ÷ 実際売上高 × 100%で計算すると、250,000 ÷ 1,250,000 × 100% = 20%となります。

→安全余裕率は20%です(実際の売上高の20%分だけ損益分岐点を上回っているので、この範囲内の売上減少なら黒字を維持できます)。

CVP分析のメリット・デメリット(試験対策向けに整理)

CVP分析にはメリットもありますが、前提としている仮定があるため注意すべきデメリット(限界)も存在します。

試験対策上、CVP分析の前提条件や長所・短所を理解しておくことは、計算問題以外の知識問題に対応する上でも重要です。ここで主なポイントをまとめておきます。

CVP分析のメリット(長所・活用法)

損益分岐点が明確にわかる

一定期間における採算ライン(利益がゼロになる売上高や数量)が数値ではっきりします。

経営者にとって「最低○○円の売上が必要」という目安が立つのは大きなメリットです。

目標設定や戦略立案に役立つ

CVP分析により、「目標利益を達成するにはあとどれくらい売上が必要か」など逆算ができます。例えば新製品の採算を考える際、「初期投資(固定費)を回収するには○個売らねば」といった計画を立てられます。中小企業診断士として企業助言をする際も、有用な分析手法です。

コスト構造の理解が深まる

費用を変動費と固定費に分解して考えることで、コスト構造(どの費用が売上に連動し、どの費用が固定的か)が明らかになります。これにより、原価低減や利益改善の着眼点が見つけやすくなります。

例えば「固定費が重いから損益分岐点が高い」という場合、固定費削減やビジネスモデル変更を検討する、といった戦略につなげられます。

経営の安全余裕の評価

安全余裕率といった指標で、現在の売上規模に対する利益安全圏を測れます。

他社との比較や業界水準との比較で、企業の収益安全性を評価する際にも活用できます(試験でも「安全余裕率〇%で業界平均より高いから安全性が高い」といった分析が登場することがあります)。

CVP分析のデメリット(短所・前提条件)

前提1: 費用や価格が一定であること

CVP分析では販売価格や変動費率が生産・販売量によらず一定であると仮定しています。しかし実際には大量生産による原材料の割引や、需要に応じた価格変動などが起こりえます。

試験でも「CVP分析では価格・原価は生産量に関わらず一定と仮定する」といった記述が出ることがありますが、まさにこの前提を指しています。

現実のビジネスでCVP分析を適用する際は、分析範囲(Relevant Range)の中でこの前提が成り立つか注意が必要です。

前提2: 費用が変動費と固定費に明確に分類できること

現実には半固定費(準固定費)や半変動費のように、完全には二分できない費用も存在します(例えば一定範囲では固定だがしきい値を超えると増加する費用など)。

試験ではそこまで細かく問われませんが、「全ての費用を変動費または固定費に分けられる」という前提があることを知っておきましょう。実務では費用分類が難しく、診断士試験でも応用として与えられたデータから変動費・固定費を推定する問題が出たことがあります。

前提3: 生産・販売量と利益の単純な比例関係

CVP分析は利益が売上高に比例して増減するモデルです。つまり売上数量以外の要因で利益率が変化しないと仮定しています。

現実には、複数製品を扱う場合の製品ミックスの変化や、在庫変動、固定費の増減(新設備導入で固定費増など)によって利益構造は変わります。また、生産数量が増えすぎて工場の増設が必要になると固定費が段階的に増えるといったケースもあります。

CVP分析は基本的に単一製品または一定の製品構成を前提としており、その枠内で短期的な検討を行う手法である点に留意が必要です。

しかし試験対策上は、こうした前提条件を踏まえたうえで「CVP分析は現実には限界もある」ことを理解しておけば十分でしょう。

まとめ(試験対策に役立つポイント再確認)

最後に、CVP分析の要点を試験対策の観点で振り返りましょう。重要事項を箇条書きにまとめますので、直前期のチェックリストとして活用してください。

損益分岐点(BEP)の定義:利益が0になる売上高(または販売数量)。売上高と総費用がちょうど等しくなるポイント。

基本公式の把握:「売上高 - 変動費 - 固定費 = 利益」。

損益分岐点ではこの利益が0になることから、売上高 = 変動費 + 固定費 の関係を利用する。

損益分岐点売上高 = 固定費 ÷ 限界利益率は必ず暗記。目標利益を含める場合は固定費に目標利益を足して同様に計算。

限界利益と限界利益率:限界利益=売上高-変動費、限界利益率=1-変動費率。

限界利益はまず固定費を回収し、その残りが利益となる。損益分岐点では「限界利益=固定費」になる点を把握。

安全余裕率:安全余裕率=(実際売上高 - 損益分岐点売上高) ÷ 実際売上高 ×100%。安全余裕率が高いほど収支の安定性が高い。

損益分岐点比率=損益分岐点売上高÷実際売上高であり、安全余裕率は1 - 損益分岐点比率でも計算可能。

試験の頻出パターン:損益分岐点や安全余裕率の計算問題、目標利益達成に必要売上高の計算、与えられた指標から変動費率等を逆算する問題など。計算問題は基本公式を使いこなせれば難しくないものが多い。落とせない得点源なので演習を積む。知識問題ではCVP分析の前提や用語の意味を正確に。

ミス防止策:試験中は計算過程を丁寧に書き出し、分数はできるだけそのまま扱うことでケアレスミスを防ぐ。選択肢のひっかけ(端数処理ミスを誘う数値等)にも注意。

以上、CVP分析(損益分岐点分析)について、基礎から応用、試験対策のポイントまで解説しました。中小企業診断士試験では頻出かつ重要な分野ですから、計算方法と概念をしっかりマスターしておきましょう。

グラフや具体例をイメージしながら学習すると記憶に残りやすいです。ぜひ本記事の内容を参考に、苦手意識を克服して得点源にしてください。

最後までお読みいただきありがとうございました。

コメント