🎯 結論:日本の借金は「放漫財政」ではなく「構造と歴史の産物」

よく「国の借金は膨大でヤバい」と言われますが、それは単純に「無駄遣い」した結果ではありません。実態は、経済危機や自然災害、税収の構造的問題、人口動態の変化など、複数の歴史的要因が折り重なった結果です。

日本の財政赤字は、ショックへの対応・景気下支え・高齢化への備えという「政策判断の積み重ね」の結果である。

その流れを理解すれば、「なぜ借金がここまで増えたのか?」の答えが見えてきます。

🔍 戦後から現在までの日本財政の流れを追う

1. 戦後の復興と高度経済成長(1950年代〜1970年代)

戦後の混乱から立ち直るため、政府は公共事業や社会保障整備に積極的に財政を投じました。GHQ占領下では「シャウプ勧告」により税制改革も行われ、法人税や所得税の徴収力が高まりました。

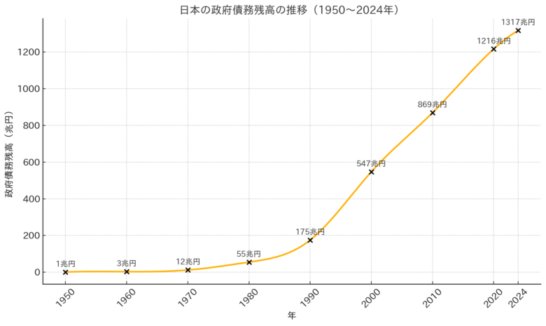

1950年時点の国債残高は、約1兆円(現在価値)。その後の高度経済成長(1955〜1973年)により、実質GDPは年平均9%で成長。税収も爆発的に増え、政府は借金に頼らずに予算を組めていました。

借金が増えなかったのは、成長率が高く人口も増えていたから。経済の拡大こそが最大の財政健全化策だった。

2. 1980年代:バブル経済の時代と財政黒字

1985年のプラザ合意をきっかけに急激な円高が進行。日銀は金利を引き下げ、不動産と株式への資金流入が爆発的に増えました。これがバブルの正体です。

好景気によって法人税収が増え、1980年代後半には財政黒字を達成。1989年には「建設国債以外の発行ゼロ」の年度もありました。

ただし、この黒字は「実体経済に基づいた成長」ではなく、金融緩和バブルの副産物という危うい面も。

3. 1990年代:バブル崩壊と長期低迷の始まり

1991年にバブルが崩壊。株価・地価が暴落し、企業は不良債権を抱えて貸し渋りが発生。銀行の経営も悪化し、金融システム不安が蔓延しました。

政府は景気対策として積極的に財政出動(公共事業・減税)を行いましたが、税収の急減を補いきれず、財政赤字が加速。

- 1990年:国債残高 約175兆円

- 2000年:国債残高 約547兆円

“失われた10年”の本質は、成長なきデフレと金融危機対応に追われた10年だった。

この時期、「プライマリーバランス(PB)」という概念が注目され始め、政府はPB黒字化を目指すようになります。

4. 2000年代:構造改革とリーマンショック

小泉政権は「聖域なき構造改革」を掲げ、地方交付税の抑制、特殊法人改革、公務員削減などを進めました。財政赤字は一時的に減少。

※財政赤字は“フロー”であり、政府債務は“ストック”。小泉政権はフローを絞ったが、ストックは膨らみ続けた

しかし2008年、米国のサブプライムローン問題に端を発したリーマンショックが発生。外需依存の強い日本経済は、輸出の急減で景気が急落。政府は再び補正予算を連発し、財政出動が拡大しました。

政府は景気対策と同時に日銀と連携し、「量的緩和」を本格導入。財政と金融の一体化が始まる。

5. 2010年代:震災・増税・高齢化のトリプルパンチ

2011年の東日本大震災では、復興財源として10兆円規模の復興債が発行されました。

さらに少子高齢化が進み、医療・年金・介護費が急増。

- 社会保障給付費全体は、1990年の47.4兆円から2020年の137.8兆円へと約2.9倍

この頃、税収構造にも変化が。

- 所得税や法人税は減少

- 消費税が税収の柱へ(2020年度:約22兆円)

消費税依存が強まり、低所得層への負担が増加。経済における可処分所得が減少し、成長の足かせに。

6. 2020年代:コロナショックと異次元の財政出動

新型コロナによって国民生活と企業活動が停止。緊急事態宣言・全国民への10万円給付・事業者支援などが実施され、2020年度の国債発行額は約112兆円に。

その後もワクチン購入費・医療体制整備・地方交付金などで追加支出が続きました。

政府債務の急増は危機対応ゆえだが、支出の多くは短期的な「消費的支出」であり、将来に残る「投資的支出」が少ないという指摘もある。

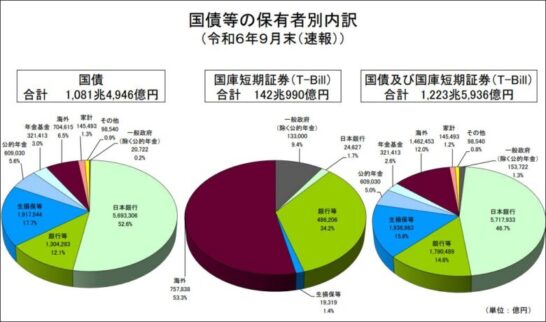

📊 国債残高と保有者の構成

引用:日銀資料

日本の国債の約9割は国内で保有されています:

- 日本銀行(日銀):47%

- 銀行・信金:15%

- 保険会社:15%

- 海外投資家:12%

- 年金・投資信託:9%

- 個人・その他:2%

日銀保有分は政府と連結で考えるべきとの意見もあり、「実質的な負担主体」はさらに限定的との見方も。

✅借金は「無責任の象徴」ではなく「国家の安全装置」

経済が不況に陥ったとき、政府が財政支出を行うことで、民間の落ち込みを支える。それが「国の赤字は民間の黒字」という構造です。

🔁 財政赤字 → 民間の黒字 → 経済全体の安定化

この財政メカニズムは、経済学でも「自動安定化装置」として位置づけられています。

📌 問うべきは「借金の額」ではなく、「何のために借り、どのように使っているのか」

💬 次回予告|第3回

「それでも破綻しないのはなぜ?『通貨発行権』の本当の意味」

次回は、「自国通貨建てだから破綻しない」という主張の根拠とその限界について、深掘りします。

コメント