【結論】景気加熱時に「止められる仕組み」がなければ、日本経済は暴走する

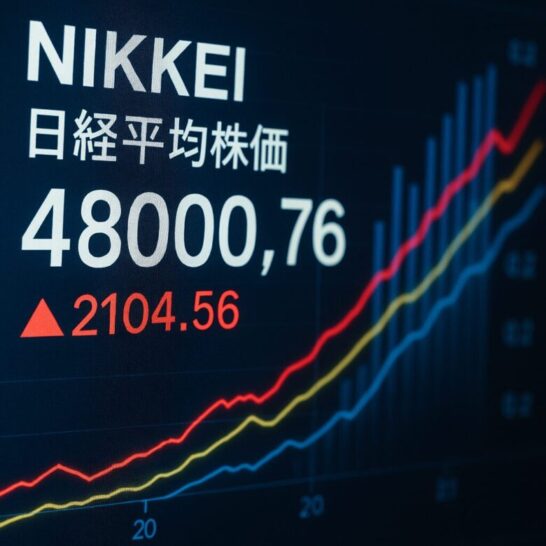

2025年10月4日、自民党総裁選で高市早苗氏が勝利し、女性初の総裁が誕生しました。市場は「サナエノミクス相場」に沸き、日経平均株価は一時48,000円台を突破。30年近く続いたデフレからの脱却に期待が高まっています。

高市氏が掲げる積極財政は、需要不足に苦しむ日本経済にとって現時点では必要な政策です。しかし本当の問題は、積極財政を始めるのは簡単ですが、適切なタイミングで止めるのは極めて難しいという点にあります。

景気が加熱し始めたとき、周囲の圧力に抗って財政引き締めを決断できるのでしょうか。その判断基準は明確に設定されているのでしょうか。

過去の歴史が示すように、1970年代の世界的スタグフレーションも南米諸国のハイパーインフレも、すべて「止められなかった積極財政」が経済を破壊しました。日本が同じ轍を踏まないためには、高市総裁が総裁就任の今この段階で、明確な「ストップ基準」を持ち、それを国民に示すことが不可欠です。

「サナエノミクス」とは何か:アベノミクスを超える野心的プラン

高市早苗氏の経済政策「サナエノミクス」は、アベノミクスの継承発展版として位置づけられています。その核心は、大胆な金融緩和と機動的な財政出動によるデフレ脱却です。

総裁選直後の記者会見で高市氏は、物価高対策を最優先課題に挙げました。地方自治体向け交付金の拡充、医療・介護従事者の賃上げ支援、ガソリン・軽油の暫定税率廃止を臨時国会で実現すると明言しています。

特に注目すべきは、高市氏が掲げる大胆な減税政策です。ガソリン税の暫定税率廃止により、ガソリン1リットルあたり約25円、軽油は約17円の負担軽減が見込まれます。これは年間約1.5兆円規模の減税となり、物流コストの削減を通じて経済全体に波及効果をもたらします。

さらに高市氏は、所得税や法人税の減税にも言及しています。個人の可処分所得を増やし、企業の投資余力を高めることで、内需拡大と成長投資の好循環を生み出す狙いです。これらは短期的な国民生活支援にとどまらず、高市氏の視野はさらに先を見据えています。

最も注目すべきは、高市氏が「プライマリーバランス(PB)黒字化目標の凍結」を主張してきた点です。これは財務省が長年堅持してきた財政再建の旗印を降ろすことを意味します。代わりに高市氏が重視するのが「対GDP純債務比率」です。

日本の粗債務対GDP比は約200%超と先進国で最悪水準ですが、政府保有の金融資産を差し引いた純債務で見ると約136%となります。この数字を根拠に、高市氏は「日本の財政にはまだ余裕がある」と主張しています。

市場の反応は劇的でした。総裁選翌日、日経平均株価は2,100円超上昇し、史上最高値を更新。

野村證券は「サナエノミクス相場」と命名しました。しかし同時に、円安が進行し1ドル=150円台となり、インフレ加速への懸念も浮上しています。アベノミクスの経験が示すように、金融緩和と財政拡大は諸刃の剣です。

なぜ今、積極財政が必要なのか:30年の停滞からの脱却

日本経済は「失われた30年」と呼ばれる長期停滞から抜け出せずにいます。1990年代のバブル崩壊以降、名目GDPはほぼ横ばい。賃金は実質的に低下し続け、デフレマインドが国民に深く根付いてしまいました。

興味深いのは、この30年間の日本の財政運営が実は「緊縮財政ではなかった」という事実です。1990年度から2025年度までの累計を見ると、税収が1,938兆円だったのに対し、歳出は3,405兆円と1.7倍に達しています。つまり日本は一貫して税収を大幅に上回る支出を続けてきたのです。

それでも経済が成長しなかったのは、財政出動の中身に問題があったからです。政府支出は増えましたが、持続的な経済成長につながる「成長投資」ではなく、景気の下支えにとどまる「対症療法的支出」でした。公共事業は建設業界を一時的に潤しましたが、イノベーションや生産性向上にはつながりませんでした。

高市氏が主張する積極財政は、こうした従来型の財政出動とは異なります。「危機管理投資」と「成長投資」に加えて、「戦略的減税」を重視しています。単なるバラマキではなく、日本経済の成長力を底上げする投資と減税の組み合わせを志向しているのです。

減税には即効性があります。ガソリン税の暫定税率廃止は、翌日から国民の実質的な購買力を高めます。所得税減税は可処分所得を増やし、消費を刺激します。法人税減税は企業の投資意欲を喚起し、設備投資や研究開発を促進します。

一方、研究開発支援、インフラの更新、教育への投資といった財政支出は、短期的には財政を圧迫しますが、中長期的には経済成長を通じて税収増をもたらします。

重要なのは、減税と財政支出のバランスです。減税だけでは財政が急速に悪化し、長期金利の上昇を招きます。財政支出だけでは効率性が低下し、無駄な支出が増えます。高市氏の政策は、この両輪を組み合わせることで、短期的な景気刺激と中長期的な成長基盤の構築を同時に実現しようとしています。

現在の日本経済を示す各種指標を見ても、積極財政の必要性は明らかです。コアコアCPI(生鮮食品及びエネルギーを除く消費者物価指数)は2024年12月時点で前年比1.6%上昇と、日銀の目標である2%を下回っています。

つまり物価上昇は主にエネルギーや輸入物価によるコストプッシュ型であり、国内需要が強いことによる健全なインフレではないのです。

GDPギャップも2025年度に7年ぶりにプラス転換する見込みですが、その水準は+0.4%程度。専門家の試算では、真の意味で2%のインフレを安定的に達成するには+0.7%から+4%程度のGDPギャップが必要とされており、まだ需要不足の状態にあります。したがって、現時点での積極財政は経済学的に正当化されます。問題は、その先にあるのです。

最大の課題:「どこで止めるか」が日本経済の命運を分ける

積極財政の真の難しさは、始めることではなく止めることにあります。景気が良くなり始めると、あらゆる方面から「もっと支出を増やせ」という圧力が高まります。

企業は補助金の継続を求め、地方自治体は公共事業の拡大を要望し、有権者は減税や給付金を期待します。そして何より、好調な経済指標を見た政治家自身が「今は大丈夫だ」と楽観的になります。

歴史が教えるのは、この段階で財政規律を維持できる政権は稀だということです。

安倍政権ですら、元内閣官房参与の本田悦朗氏が後に悔いたように、税収が増えた分を財務省に歳出カットされ、結果として「緊縮気味の財政」になってしまいました。逆説的ですが、これは財務省の財政規律維持という観点からは「正しい」対応だったとも言えます。

高市政権が直面するのは、その逆のリスクです。積極財政を推進する立場だからこそ、いつ、どの指標を見て、どの程度財政を引き締めるのかを事前に明確にしておかなければなりません。

でなければ、景気が過熱し始めても「まだ大丈夫」「もう少しやれる」と判断を先送りし、気がついたときには制御不能な状態に陥っています。

1970年代の世界的スタグフレーションは、まさにこのパターンでした。第1次・第2次オイルショックで原油価格が高騰する中、各国の中央銀行は政治的圧力に屈して金融引き締めを先送りしました。

米国では消費者物価上昇率が1974年末に12.3%まで加速。高インフレと景気後退が同時進行するスタグフレーションに陥り、最終的にFRBは極めて厳格な金融引き締めを実施せざるを得なくなりました。

その結果、失業率は10%超まで上昇し、国民生活は大きな打撃を受けたのです。

さらに悲惨な例が南米諸国です。アルゼンチンはペロン主義の下、バラマキ型のポピュリズム政策を継続しました。「富の再分配」という美名の下、財政規律は完全に失われました。

1975年から1991年までの平均インフレ率は年300%。物価は200億倍になりました。1989年から1990年にかけては年率4,000%を超えるハイパーインフレに陥り、国民生活は崩壊しました。

これらの失敗に共通するのは、明確なストップ基準の欠如と政治的圧力への屈服です。

「景気が良いから大丈夫」という楽観論が支配し、警告を発する声は「経済成長を妨げる抵抗勢力」として無視されました。そして気がついたときには、もはや誰も止められない状態になっていたのです。

ここで重要な非対称性があります。

財政支出の不足は国債発行で補えますが、一度発生した悪性インフレは国債発行では解決できません。需要不足の時代には、政府は国債を発行して財政出動すれば経済を刺激できます。しかし、インフレが暴走し始めたら、もはや金融政策と財政引き締めという痛みを伴う手段しかありません。

つまり、「やりすぎ」のリスクは「やらなさすぎ」のリスクよりも深刻なのです。デフレは不快ですが、悪性インフレは破壊的です。国民の貯蓄は一瞬で価値を失い、年金生活者は困窮し、社会不安が広がります。

そして一度インフレ期待が定着すると、それを鎮めるには極めて高い失業率を長期間甘受しなければなりません。

高市総裁には、総裁就任の今この瞬間に、冷静な判断ができるうちに、明確なストップ基準を設定してほしいと思います。景気が加熱し、周囲が熱狂しているときに、その基準に従って財政引き締めを決断する。

それができて初めて、「責任ある積極財政」と言えるのです。

経済指標で見る「ストップ基準」:高市総裁が設定すべき5つの指標

では、具体的にどのような指標を、どの水準で設定すべきなのでしょうか。経済学的観点と過去の事例から、以下の5つの指標とその目安を提案します。

コアコアCPI(年率)

コアコアCPIは生鮮食品及びエネルギーを除く消費者物価指数で、真の物価の基調を示します。現在は1.6%と日銀目標の2%を下回っていますが、積極財政の進展とともに上昇していくでしょう。

提案する基準は、コアコアCPIが3%を6ヶ月連続で超えた時点で、財政拡大ペースの減速を開始することです。そして3.5%を超えた場合は、財政引き締めに転じます。日銀の物価安定目標が2%であることを考えれば、3%超えは明確な過熱のシグナルです。

実質金利

実質金利は名目金利から期待インフレ率を引いたもので、実際の資金調達コストを示します。現在の政策金利は0.5%ですが、インフレ率を考慮すると実質金利はほぼゼロかマイナスの状態にあります。

中立金利(景気を刺激も冷やしもしない金利水準)は1〜1.5%程度と推計されています。実質金利がマイナスになりすぎると資産バブルのリスクが高まり、逆にプラス2%を超えると景気抑制効果が強すぎます。財政政策も、この実質金利の動きを見ながら調整すべきです。

GDPギャップ

GDPギャップは経済の需要と供給のバランスを示し、プラスなら需要超過(景気過熱)、マイナスなら需要不足を意味します。内閣府の試算では2025年度に+0.4%とプラス転換する見込みですが、これはまだ適温の範囲内です。

問題は、このギャップが+2〜3%を超えて拡大し続ける場合です。これは明確な需要超過を示し、インフレ加速のリスクが高くなります。GDPギャップが+3%を超えた時点で、財政拡大を停止すべきでしょう。

長期金利(10年国債利回り)

長期金利は財政の持続可能性に対する市場の評価を示します。現在は比較的低水準にありますが、積極財政により国債発行が増えれば、当然上昇圧力がかかります。

内閣府の試算では、2030年度に名目長期金利が2.4%になった場合、利払費は14.8兆円に達します。1.0%の場合の12.3兆円と比べて2.5兆円も多くなります。長期金利が2.5%を超えて上昇傾向にある場合は、財政規律の強化が必要です。

対GDP純債務比率

高市氏自身が重視するこの指標ですが、具体的な目標水準を示していないのが問題です。現在の純債務対GDP比は約136%。これを中長期的に120%以下、さらには100%以下に引き下げていく明確なロードマップが必要です。

年次での進捗を検証し、もし比率が上昇し続けているなら、それは積極財政が「成長につながる投資」ではなく「単なる借金の積み増し」になっている証拠です。純債務比率が3年連続で上昇した場合は、財政政策の抜本的な見直しが必要でしょう。

減税政策についても、同様のストップ基準が必要です。ガソリン税の暫定税率廃止や所得税減税は、景気が冷え込んでいる現時点では有効ですが、景気が過熱した段階では見直すべきです。

減税の継続により税収基盤が弱体化し、必要な財政支出ができなくなるリスクがあります。コアコアCPIが3.5%を超え、GDPギャップが+3%を超えた段階では、減税措置の段階的縮小も検討すべきでしょう。

これら5つの指標を総合的に判断し、複数の指標が同時に警戒水準に達した場合は、速やかに財政拡大から財政中立、そして必要であれば財政引き締めに転じる。この判断プロセスを、高市総裁は今のうちに制度化しておくべきです。

政策実現を阻む三重の壁:党内・財務省・連立の複雑な力学

高市総裁の経済政策が理論的に正しくても、それを実行に移すには三重の壁を乗り越えなければなりません。

自民党内の財政健全化派との対立

自民党内には長年、「財政健全化推進本部」と「財政政策検討本部」という相反する2つの組織が並立してきました。2025年4月に「財政改革検討本部」として統合されましたが、対立構造は消えていません。

財政健全化派は、PB黒字化目標の堅持を主張します。日本の債務残高対GDP比は約200%超と先進国で最悪水準にあり、これ以上の債務拡大は将来世代への負担の先送りだというのが彼らの論理です。

一方、高市氏を支持する積極財政派は、日本の国債はほぼすべて円建てで国内投資家が保有しているため、財政破綻のリスクは極めて低いと主張します。

この党内対立を解消するには、高市総裁自身が明確なストップ基準を示し、財政健全化派に「無制限な財政拡大ではない」ことを納得させる必要があります。

財務省という「最強の抵抗勢力」

党内調整以上に困難なのが財務省との関係です。財務省は予算編成権と国税査察権という二つの強力な権限を持ち、「日本のディープステート」とまで呼ばれる影響力を誇ります。

安倍晋三元首相の回顧録には、財務省との熾烈な戦いが赤裸々に記されています。2014年と2016年の2度にわたる消費増税延期をめぐり、財務省は激しく抵抗しました。安倍氏は回顧録で「彼らは省益のためなら政権を倒すことも辞さない」と述懐しています。

高市政権が直面するのは、安倍政権以上の激しい抵抗でしょう。PB黒字化目標の凍結は、財務省にとって譲れない一線です。

対抗策は、財務大臣と財務副大臣の人選です。積極財政に理解のある人物を配置し、財務省内にも改革派の理解者を増やしていく必要があります。

連立政権の複雑な力学

高市政権は少数与党としてスタートします。自公だけでは衆議院で過半数に届かず、連立の枠組み拡大が不可欠です。その候補として浮上しているのが国民民主党ですが、ここにも大きな課題があります。

国民民主党は「手取りを増やす」政策で支持を得ました。基礎控除の103万円から178万円への引き上げ、消費税の5%への引き下げ。これらは積極財政という点では高市氏と方向性が同じですが、規模が違いすぎます。

高市氏のガソリン税暫定税率廃止は年間約1.5兆円規模ですが、国民民主党が求める基礎控除の大幅拡大だけで税収減は約7〜8兆円。消費税の10%から5%への半減となれば、さらに約10兆円超の税収減です。

合計すると年間17〜18兆円もの税収減となり、これは国家予算の約15%に相当します。

減税による景気刺激効果を考慮しても、これだけの税収減を短期間で埋めるのは極めて困難です。高市氏は積極財政を志向していますが、財政規律を完全に無視するわけではありません。国民民主党の要求を丸飲みすることは現実的ではなく、政策のすり合わせは極めて困難でしょう。

さらに深刻なのが、公明党との関係です。

高市総裁選出直後、公明党の斉藤鉄夫代表は異例の強い懸念を表明しました。靖国神社参拝による外交への影響、外国人政策、政治とカネの問題。斉藤代表は「支持者から大きな懸念がある。その解消なくして連立政権はない」と明言し、連立離脱をほのめかしました。

三党連立が実現したとしても、政策調整は極めて困難です。高市氏は積極財政を推進したい。国民民主党は減税・控除拡大で協力できる。

しかし公明党は財政規律と外交・社会政策で懸念を持つ。三者の利害を調整し、安定した政権運営を行うのは至難の業です。

【結論】今こそ、冷静な判断ができるうちに「出口戦略」を明示せよ

高市早苗総裁が掲げる積極財政は、30年の停滞に苦しむ日本経済にとって必要な政策です。現時点では、需要不足、デフレマインド、低い物価上昇率。いずれの指標を見ても、財政出動の余地があります。問題は、その先にあります。

積極財政を始めるのは簡単ですが、適切なタイミングで止めるのは極めて難しい。景気が加熱し、周囲が熱狂しているときに、誰が冷水を浴びせる勇気を持つのでしょうか。

1970年代のスタグフレーション、南米諸国のハイパーインフレ。歴史が教えるのは、「止められなかった積極財政」が経済を破壊するという教訓です。

だからこそ、高市総裁には今、総裁就任のこの瞬間に、冷静な判断ができるうちに、明確な「ストップ基準」を設定してほしいのです。コアコアCPIが3%を超えたら。

GDPギャップが+3%を超えたら。長期金利が2.5%を超えて上昇したら。こうした具体的な数値目標を国民に約束し、その基準に達したら政治的圧力に屈せず財政を引き締める。それができて初めて、「責任ある積極財政」と言えます。

政策実現の道は険しいでしょう。党内の財政健全化派を説得し、財務省の激しい抵抗をかわし、連立政権の複雑な力学を乗りこなさなければなりません。しかし、明確なストップ基準を示すことは、これらの壁を乗り越える武器にもなります。

財政健全化派には「無制限な拡大ではない」と安心させ、財務省には「財政規律を無視するわけではない」と理解を求め、公明党には「慎重な政権運営」を約束できます。

日本経済の命運は、高市総裁が「どこで止めるか」を今決められるかにかかっています。景気が加熱してからでは遅い。その時には、もう誰も止められません。歴史の教訓を胸に、賢明な判断を期待したいと思います。

コメント