-

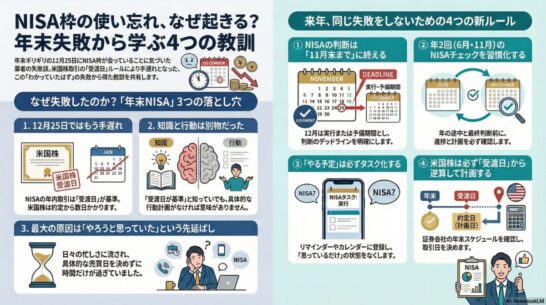

NISA枠が余っていたのに使えなかった話

はじめに:これは「制度の話」ではなく「行動の失敗談」 これはNISA制度の解説記事ではありません。「制度は知っていたのに、行動が遅れて使えなかった」という、完全に自分の失敗談です。 2024年のNISA枠。実は、余っていました。 それに気づいたのが、12... -

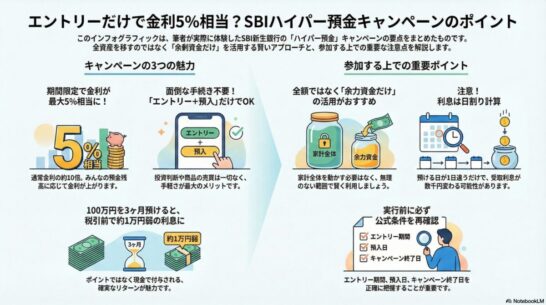

子どもの余力資金だけSBIハイパー預金に入れてみた|3か月限定5%キャンペーンの中身と注意点

普通預金とハイパー預金をきっちり分けて管理する、という考え方もありますが、私はそこまで厳密に分けたいタイプではありません。 ただ今回の「3月末まで限定・税引前5%相当」という条件を見て、 全部動かす案件ではないけど余力分なら十分アリだな と思... -

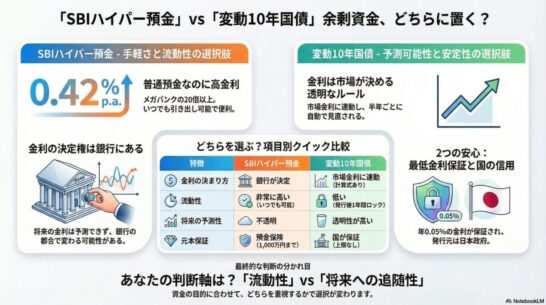

SBIハイパー預金と迷った末に、変動国債10年を選んだ話

結論:変動国債10年を選びました。 結論から言うと、私は余剰資金の置き場として変動国債10年を選びました。 SBIハイパー預金も十分魅力的な選択肢でしたが、最終的に「金利の決まり方」と「将来の予測可能性」を重視した結果、変動国債に軍配が上がりまし... -

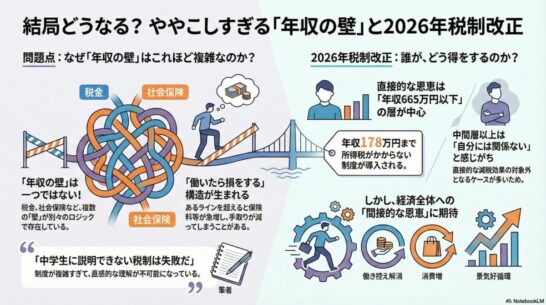

2026年税制大綱と「年収の壁」

はじめに:ニュースを読んでも、正直よく分からない ――ややこしすぎる制度の中で、私は何を考えたか 2026年税制大綱が決まった、というニュースを見た。「年収の壁が178万円に引き上げ」「働き控えの解消」「中間層支援」——言葉だけを見ると、いかにも“良... -

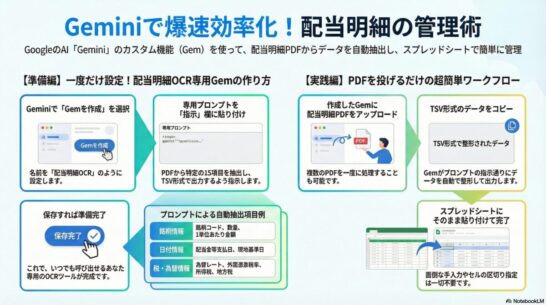

Gemini配当明細OCRで実際に使っているプロンプト

― Gem(カスタムGem)として登録して「投げるだけ」にする ― この記事は、SBI証券などの「配当金計算書(PDF)」をGeminiで読み取り、スプレッドシートやExcelに貼り付けやすい TSV(タブ区切り)形式 を生成するために、実際に私が使っているプロンプトを... -

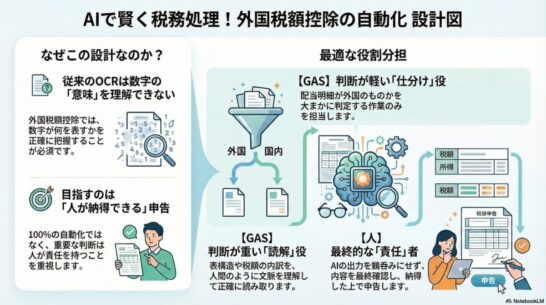

Geminiを主役にした配当明細OCRで、GAS版を残した理由

― Geminiを主役にしても、GAS版を残した理由 ― 前回の記事では、外国税額控除を前提に、配当明細OCRの主役をGemini(BananaPro などの高精度OCR)に切り替えた話を書きました。今回はその続きとして、「それでもGAS版を残している理由」を、事実ベースで整... -

外国税額控除前提で設計を組み直した結果、Gemini(高精度OCR)が主役になった話

― 標準OCRは比較してやめた。GASは「仕分け」しかしない ― 前回の記事では、配当明細書をOCRで完全自動化しようとして挫折した話を書きました。今回はその続きとして、最終的にどんな設計に落ち着いたのかを整理します。 結論から言うと、今の私の配当明細... -

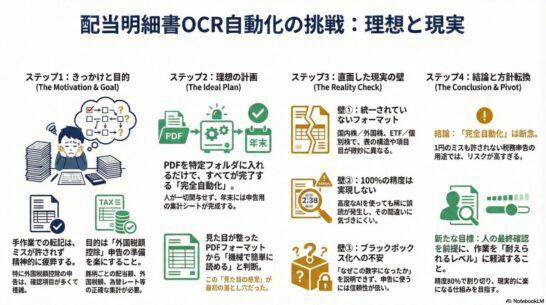

配当明細書をOCRで完全自動化しようとして、まず挫折した話

― 外国税額控除の申告を楽にしたかっただけなのに ― 配当明細書のPDFは、投資をしているといつの間にか当たり前のように溜まっていきます。 証券会社のサイトからダウンロードして、金額を確認して、スプレッドシートに転記する。一回一回は大した作業では... -

推し活と投資は両立できるのか|ライブ遠征費vs積立投資の究極の選択

「今月も推しのライブで財布が空っぽ…でも将来のお金も心配」。そんなジレンマを抱えているあなたへ、結論から伝えます。推し活と投資は両立できます。 科学的データが証明する事実があります。推しがいる人の幸福度は約2倍高い。そして月2万円の20年投資... -

投資で稼いだお金で買って後悔したもの10選|お金の使い方がわからない問題

はじめに:投資成功後の「幸せな悩み」が生む後悔 投資で数百万円、数千万円の利益を得たとき、あなたは何にお金を使いますか?多くの投資成功者が「あの買い物は失敗だった」と後悔している現実があります。 結論から言えば、投資で稼いだお金で最も後悔...