1. はじめに|今年度の投資方針は「やらないこと」を決める

投資について考えるとき、多くの人が最初に悩むのは「何を買うか」「いつ売るか」ではないでしょうか。

書店に並ぶ投資本、SNSで流れてくる成功談、YouTube の解説動画。どれも「何をすべきか」を教えてくれます。銘柄の選び方、タイミングの見極め方、チャートの読み方。

情報は溢れているのに、実際に投資を始めると別の問題に気づきます。

しかし、実際に投資を続けてみると分かるのは、一番エネルギーを使うのは判断することそのものだという点です。

買うか、売るか、まだ持つか。正解が分からない問いを何度も繰り返すうちに、投資は徐々に「負担」になっていきます。朝起きて相場をチェックし、昼休みにニュースを見て、夜寝る前にまた価格を確認する。

この繰り返しは、思っている以上に精神力を消耗させます。

投資を始めた当初は、それでも楽しさがありました。資産が増えていく感覚、経済を学ぶ充実感。でも、いつからか義務のように感じるようになっていました。

だから今年度の投資方針では、あえて「何をするか」よりも、「何をしないか」「どういう前提で付き合うか」を言語化することにしました。

これは投資を諦めるという意味ではありません。むしろ、長く続けるために無理をしないという選択です。

短距離走ではなく、マラソンとして走るための戦略です。

本記事は、誰かに向けた投資の正解ではありません。来年、再来年の自分が読み返したときに「そうそう、今年はこう考えていたな」と立ち戻るための記録です。投資スタイルは人それぞれ。

私のやり方が万人に当てはまるとは思いません。ただ、判断疲れを感じている誰かの参考になれば幸いです。

2. 昨年度の投資を振り返る|判断で疲れた一年だった

2-1. 売却判断が思考コストになっていた

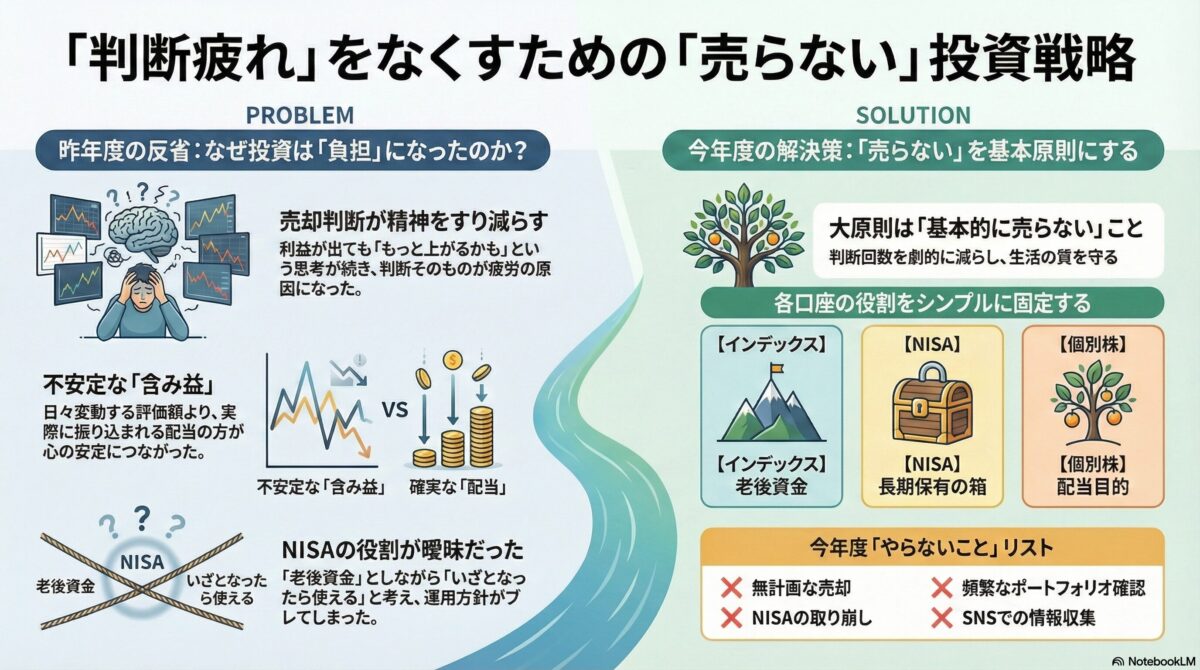

昨年度は、個別株の売却を何度か経験しました。利益確定として見れば、決して悪い結果ではありません。むしろ、周囲から見れば「上手くいった投資」に見えたかもしれません。

ただ、今振り返って強く感じるのは、売却するかどうかを考え続けていた時間の長さです。

・もう少し上がるかもしれない

・いや、ここで一部売ってもいいか

・売ったあとに上がったら後悔するかも

・でも下がったら売っておけばよかったと思うだろうな

こうした思考を何度も繰り返していると、投資が「資産形成」ではなく精神力を削る行為になっていきます。

結果よりも、判断回数の多さそのものが疲労の原因でした。

実際に売却を決断した後も、心が落ち着くことはありませんでした。

売った銘柄がその後上昇すると「やっぱり持っていればよかった」と後悔し、下がれば「もっと早く売っておけばよかった」と別の後悔が生まれる。どちらに転んでも、完全に納得することはできなかったのです。

これは投資の本質的な問題かもしれません。未来は誰にも分からない。

だからこそ、どんな判断をしても「もしかしたら」がつきまといます。

2-2. 配当と含み益の”感じ方”の違い

一方で、配当については印象がまったく異なりました。

含み益は、評価額が日々変わります。増えたと思った翌日には減っていることもある。

画面上の数字でしかなく、実感が伴いません。それどころか、相場が不安定になると「この数字は本当に自分のものなのか」という疑問すら湧いてきます。

それに対して配当は、静かに、確実に、積み上がっていきます。

金額としては小さくても、「受け取った」という事実が気持ちの安定につながっていることに気づきました。

配当が振り込まれる日は、特別な日です。

何もしなくても、決まった時期に決まった額が入ってくる。この「何もしなくていい」という感覚が、思いのほか心地よかったのです。

含み益が1万円増えても、それは確定していない数字。

でも配当で1万円受け取れば、それは確実に自分のお金です。この違いが、投資との付き合い方を大きく変えました。

2-3. NISAでの反省は「制度」ではなく「運用姿勢」

NISAについても反省点があります。制度が悪かったわけではありません。

問題だったのは、「どう使う制度なのか」を自分の中で固定できていなかったことです。

途中で取り崩すかもしれない、他の支出に回すかもしれない。そう考えてしまうことで、NISAの立ち位置が曖昧になっていました。

「老後資金のため」と言いながら、心のどこかで「何かあったら使えばいい」と思っていた。

この曖昧さが、運用姿勢のブレを生んでいたのです。相場が下がったときに「今のうちに売って現金化しておこうか」と考えてしまうのは、出口が定まっていないからでした。

NISAは優れた制度です。

でも、制度をどう使うかを決めていなければ、ただの箱でしかありません。今年度は、この箱の使い方を明確にする必要があります。

3. 今年度の投資の前提条件|まずは立ち位置を固定する

3-1. 今年は「資産を動かす年」ではない

今年度は、積極的に資産を動かして成果を狙う年ではありません。

生活費、教育費、将来のイベント。現金比率をある程度確保しておきたい局面です。だからこそ、投資で無理に結果を出す必要はないと判断しました。

人生には、攻める時期と守る時期があります。今年は明らかに後者です。

無理に攻めて生活が不安定になるより、安定を選ぶ方が合理的だと考えています。

3-2. 投資に使える時間は限られている

仕事や家庭、学び。投資だけに時間を割けるわけではありません。

相場を追い続ける前提の投資は、今の生活リズムには合わない。

朝から晩まで株価を見ていられた時期もありました。でも今は違います。

仕事の合間にチャートを確認し、夜中に海外市場の動向を調べる。そんな生活は、もう続けられません。

判断回数を減らすこと自体が、今年の戦略です。投資成績を上げることより、生活の質を守ることを優先します。

3-3. 今年度のリスク許容度

今年度のリスク許容度は、正直に言えば高くありません。

大きく増やす必要もなければ、大きく減らす余裕もない。この状態で積極的な投資をするのは、リスクとリターンが釣り合っていません。

だからこそ、「何もしない」という選択肢に価値があります。守りに入ることは臆病ではなく、状況に応じた適切な判断です。

4. 投資全体の大原則|今年度は「売らない」を基本にする

今年度の投資方針を一言でまとめるなら、「基本的に売らない」です。

・インデックス投資

・NISA

・個別株

すべてにおいて、売却は例外的な行為と位置づけます。これは強気でも弱気でもありません。判断を減らし、生活を安定させるための選択です。

「売らない」と決めることで、多くの判断から解放されます。

今日売るべきか、来週まで待つべきか。そういった問いを考える必要がなくなります。相場が上がっても「まだ持っていよう」、下がっても「まだ持っていよう」。この一貫性が、心の平穏をもたらします。

5. インデックス投資の位置づけ|老後資金として完全に切り分ける

5-1. インデックス投資は売らない

インデックス投資は、完全に老後資金として切り分けます。

生活費やイベント資金に使う想定はしません。相場が下がっても、売却はしない。触らないことが最大の運用です。

この「触らない」という方針は、一見消極的に見えるかもしれません。

でも実際には、これが最も難しい戦略です。相場が大きく動くとき、人は何かしたくなります。上がれば利益確定したくなり、下がれば損切りしたくなる。この衝動に抗うことが、長期投資の本質です。

5-2. インデックスに期待しすぎない

短期的な成果は見ません。年単位で評価もしません。

「あること」そのものが価値。それ以上を求めないようにします。

インデックス投資の評価額を毎日見ても、得られるものは不安だけです。

上がっていれば「今売るべきか」と考え、下がっていれば「このまま持っていていいのか」と不安になる。でも、どちらも今考える必要のないことです。

5-3. 今年度のインデックス運用ルール

・淡々と保有

・頻繁に見直さない

・不安になっても売らない

これだけです。シンプルなルールほど、実行は難しい。でもシンプルだからこそ、守りやすくもあります。

6. NISA運用の考え方|取り崩さない制度として扱う

6-1. NISAは「生活費の調整弁」にしない

今年度の明確なルールとして、NISA資産は取り崩して充当しないと決めました。

出口を考え始めると、NISAは不安定な存在になります。今年は、出口を考えません。

「いざとなったら使える」と思っていると、いざとなった気がしてしまうものです。

この逃げ道を塞ぐことで、むしろ心は楽になります。

6-2. NISAの役割はシンプル

NISAは、税制メリットを活かして長期保有するための箱。それ以上でも、それ以下でもありません。

複雑に考えすぎると、制度に振り回されます。NISAを特別視せず、淡々と積み立て、淡々と保有する。それだけです。

6-3. 暴落時の例外ルール

NISAで動く可能性があるのは、暴落時の買い増しのみです。

ただし、

・待機資金の範囲内

・事前に決めた金額のみ

感情では動かないようにします。暴落時は恐怖が支配します。その中で冷静に判断するには、事前のルールが必要です。

7. 個別株投資の方針|今年は「基本売らない」

7-1. 個別株も今年は保有重視

個別株についても、今年は基本的に売りません。配当目的が中心で、短期の値動きは追いません。

個別株の魅力は、企業の成長を実感できることです。でもその分、日々の値動きも気になります。この誘惑に負けないために、「売らない」というルールを設けます。

7-2. 売却を検討する唯一の条件

唯一の例外は、ポートフォリオのバランスが明らかに崩れた場合です。価格ではなく、比率と役割で判断します。

具体的には、ある銘柄が全体の30%を超えるような状況。これはリスク管理の観点から調整が必要です。ただし、これも機械的に判断します。感情は入れません。

7-3. 「売らない」と決めるメリット

・判断回数が減る

・精神的に安定する

・生活に集中できる

今年はこれを最優先します。投資で成功するより、生活で成功する方が大切です。

8. 暴落時の行動ルール|何もしないか、少しだけ買う

8-1. 暴落時にやらないこと

・焦って売らない

・SNSを見すぎない

・その場で方針を変えない

暴落時は情報が溢れます。専門家の意見、個人投資家の嘆き、不安を煽るニュース。

これらに触れすぎると、冷静な判断ができなくなります。

8-2. やる可能性があること

・待機資金での限定的な買い増し

・事前に決めた範囲のみ

暴落は機会でもあります。ただし、それは事前に準備していた場合のみ。

その場の判断で動くのは、投資ではなく投機です。

9. 投資と生活の関係|今年は「安定」を優先する

9-1. 投資が生活を邪魔しないか

投資は生活を豊かにするためのものです。生活を不安定にするなら、意味がありません。

投資のために夜眠れなくなったり、家族との時間が減ったり、仕事に集中できなくなる。これでは本末転倒です。投資は手段であって、目的ではありません。

9-2. お金は使うためにある

増やすことがゴールではありません。安心して使えることが大切です。

資産を増やすことに夢中になりすぎると、お金を使うことに罪悪感を覚えるようになります。

でも、お金は使ってこそ価値があります。必要なときに必要なだけ使える。それが健全な家計です。

10. 今年度の行動目標とやらないことリスト

10-1. 行動目標

・定期的な棚卸し(四半期ごと)

・方針を読み返す(月初)

・感情を記録する(気になったとき)

この3つだけです。複雑なルールは続きません。

10-2. 今年やらないこと

・無計画な売却

・NISAの取り崩し

・相場予想への過度な期待

・SNSでの情報収集

・頻繁なポートフォリオ確認

やらないことを明確にすることで、やるべきことが見えてきます。

11. おわりに|投資方針は「未来の自分を楽にするためのもの」

投資方針は、自分を縛るためのものではありません。迷ったときに立ち戻るための場所です。

来年、また考えが変われば修正すればいい。今年は、「売らない年」でいい。そう決めておきます。

この方針が完璧だとは思っていません。もっと良いやり方があるかもしれない。

でも、完璧を目指して動けなくなるより、60点でも実行できる方が価値があります。

投資は長い旅です。今年は休憩の年。それでいいと思っています。

この方針は、2025年度の私のためのものです。

来年読み返したとき、笑えるくらいがちょうどいい。

コメント