資産形成– category –

テクノロジーとデータを駆使して、着実に資産を最大化するための記録。40代からの「負けない投資」を実践します。

-

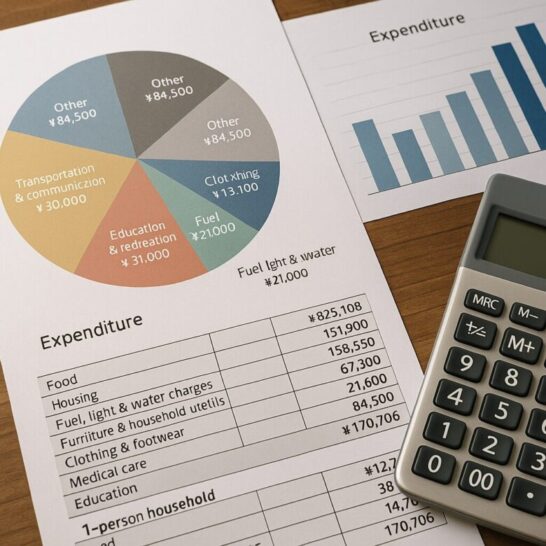

家計調査データで見る支出傾向:我が家は平均より多い?少ない?

【結論】あなたの家計の立ち位置が3分でわかる 「うちの家計って、他の家庭と比べてどうなんだろう?」この疑問に、最新の家計調査データで明確にお答えします。 結論から言うと、二人以上世帯なら月32万円、単身世帯なら月17万円が平均的な消費支出です。... -

断捨離で得られる経済効果:モノを手放すことで豊かになる方法

結論:断捨離は単なる片付け術ではありません。 メルカリ調査(2020年)では平均年間約7万円の売却収入が確認されており、住居コストの削減や時間効率化と合わせることで、経済的自由への確実な第一歩となります。 現代社会において、私たちは「所有するこ... -

忙しい会社員のための5分家計管理:スキマ時間活用術

はじめに:忙しい会社員の家計管理の現実 結論:たった5分の家計管理習慣で、忙しい会社員でも無駄遣いの削減と将来への安心感を手に入れることができます。 「家計簿をつけなきゃ」と思いながらも、毎日の残業や通勤で疲れ果てて、結局何もできずに月末を... -

親の認知症に備える家計対策:成年後見制度と資産管理の完全ガイド

結論を先にお伝えします 親の認知症により本人の意思確認が困難になると、預金払戻や解約等が制限される可能性があります。 任意後見や家族信託など「判断能力があるうちの対策」で多くのトラブルを未然に減らせます。具体的な対策は家族構成や資産内容に... -

NISAとiDeCo優先順位完全ガイド:令和7年度税制改正対応版

【結論】あなたの状況別優先順位判断 結論から言うと、令和7年度税制改正により、多くの人にとってiDeCoの優先度が大幅に上昇します。特に企業年金のない会社員の方は、iDeCoの拠出限度額が月額2.3万円から合計上限6.2万円へ拡大されるため、節税効果を重... -

iDeCo・NISA制度改正解説:令和7年度税制改正で変わる個人の資産形成

はじめに:個人の資産形成を大きく変える制度改正 結論から言うと、令和7年度税制改正により個人の資産形成環境は大幅に改善されます。 特にiDeCoについては拠出限度額の大幅引き上げと加入年齢の延長が決定し、NISAについても年齢制限撤廃に向けた検討が... -

ストレス解消とお金の関係:コスパ最高のメンタルケア方法

【結論】月1000円未満で専門級の効果を実現する方法 この記事の核心をお伝えします。月1000円未満の投資で、多くの研究において専門的支援に匹敵する効果が得られる場合があることが科学的に示されています。 現代社会では「メンタルケア=高額」という思... -

お金の使い方でわかる性格診断:浪費家・倹約家・投資家タイプ別対策

あなたのお金の使い方は、性格や価値観を正直に映し出す鏡です。 浪費家・倹約家・投資家の3つのタイプに分類でき、それぞれ特有の心理メカニズムと効果的な改善策が存在します。この記事で自分のタイプを知り、より良い金銭感覚を身につける具体的な方法... -

外貨MMFvs海外ETF:円安対策としてどちらが有効?データで見る真実

結論:投資期間と目的で最適解が決まる 円安対策として長期投資なら海外ETF、短期・安定志向なら外貨MMFが有効です。 2020年初から2024年末の参考試算では、S&P500トータルリターン(配当込み)約+97%、USD/JPY約+45% (指標の取り方で差が出るが、202... -

投資詐欺の実例研究:実際に届いた怪しい投資案内の手口分析

結論:投資詐欺は誰でも被害者になりうる現実的脅威 投資詐欺の被害は年々増加し、2024年には過去最高の被害額を記録しました。 特にSNSを利用した巧妙な手口が急増しており、高学歴者や高所得者層でも被害が拡大しています。平均被害額は約280万円で、人...