なぜ今「教育費」を強く意識するようになったのか

子どもの成長とともに見えてきた現実

子どもが生まれたばかりの頃は、正直なところ「教育費」という言葉はどこか遠い未来の話でした。目の前のおむつ代やミルク代、予防接種の費用といった”今必要なお金”で精一杯。「大学までにいくら必要」なんて数字を見ても、実感が湧かなかったんです。

でも、子どもが幼稚園や保育園に通い始め、周囲の家庭が習い事を始めたり、教育方針について話すようになると、状況は一変しました。「うちはどうする?」という会話が夫婦間で自然と増え、漠然としていた教育費が、少しずつ具体的な形を持ち始めたのです。

小学校以降に一気に具体化する「お金の話」

特に変化を感じたのは、小学校入学が視野に入ってきた頃です。公立に行くのか私立を検討するのか、中学受験はどうするのか。そうした選択肢が目の前に現れたとき、教育費は「いつか考えればいい話」から「今すぐ準備すべき課題」へと変わりました。

塾代、習い事、教材費、そして将来的には受験費用や大学の学費。試算してみると、その金額に愕然としたことを今でも覚えています。これは、投資方針を含めた家計全体を見直さなければならない、と強く感じた瞬間でした。

思考の軸が「自分」から「子ども中心」に変わった瞬間

判断基準が自然と子ども優先になっていく

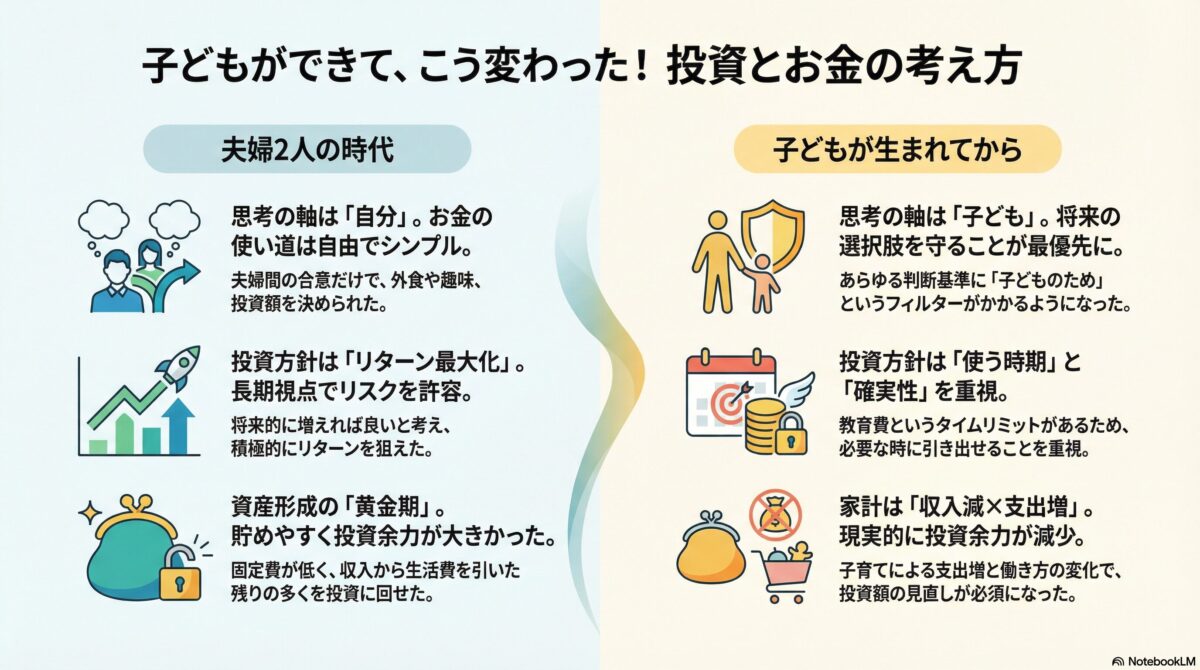

夫婦二人だった頃、お金の使い道は比較的自由でした。外食をするのも、旅行に行くのも、趣味にお金を使うのも、お互いが納得すればそれで良かった。でも子どもができてからは、あらゆる判断基準に「子どものため」というフィルターがかかるようになったんです。

「この習い事、本当に必要?」「今この経験をさせてあげたい」「将来の選択肢を広げてあげたい」。そんな思いが、気づけば日常のあらゆる場面で優先されるようになっていました。

時間・お金・リスク許容度の変化

投資においても同じです。以前は「10年後、20年後に増えていればいい」という長期視点で考えられました。でも教育費という具体的な”使う時期”が見えてくると、話は変わります。

中学受験なら12歳、大学入学なら18歳。そこから逆算すると、リスクの取り方も自然と慎重になっていきました。「この時期までに、確実にこれだけは用意しておきたい」という明確な目標ができたことで、投資に対する向き合い方そのものが変わったのです。

投資スタンスも”家族仕様”に変わり始めた

リターン最大化より「使う時期」を意識

独身時代や夫婦二人の頃は、「できるだけ高いリターンを狙いたい」という気持ちが強かったです。多少リスクが高くても、長期で見れば回復するだろうと考えていました。

でも教育費を意識し始めてからは、リターンの大きさよりも「いつ使えるか」「その時確実に引き出せるか」を重視するようになりました。子どもの進学時期は待ってくれません。市場が低迷していても、必要な時には現金化しなければならないのです。

教育費という”期限付き資金”の存在

老後資金は、ある程度時期を調整できます。でも教育費は違います。子どもの年齢という絶対的なタイムリミットがある。この”期限付き資金”の存在が、投資ポートフォリオ全体の設計を根本から変えることになりました。

リスク資産と安全資産の配分、流動性の高い商品の比率、そして何より「いつまでに、いくら必要か」を明確に意識した運用。投資方針が、家族のライフプランと完全に連動し始めたのです。

夫婦二人の時代は、正直かなり貯めやすかった

固定費が低く、意思決定もシンプル

振り返ってみると、夫婦二人だった頃は本当に貯めやすい時期でした。家賃や光熱費などの固定費は二人分で済み、外食を控えたり、旅行を我慢したりすれば、すぐに支出を調整できました。

何より、お金の使い道について夫婦で話し合えば決まる。意思決定がシンプルで、「今月は多めに投資に回そう」と思えば、すぐに実行できたんです。

投資に回せる余力が大きかった頃

収入から生活費を引いた残りを、ほぼ自由に投資や貯蓄に回せました。ボーナスが出れば、その大半を投資口座に入金することもできました。今思えば、これが資産形成において最も効率的に動ける「黄金期」だったのだと思います。

この時期にどれだけ基盤を作れるかが、その後の家計を大きく左右する。そう実感しています。

子どもができてから感じた「貯めにくさ」の正体

生活費の増加は想像以上

子どもが生まれてから、生活費は確実に増えました。おむつやミルクなどの消耗品はもちろん、服も靴もすぐにサイズアウトします。医療費、保育料、そして成長に伴う食費の増加。

「子ども一人でそんなに変わらないだろう」と思っていましたが、実際には想像以上でした。特に保育園や幼稚園に通い始めてからは、毎月の固定費が明らかに上がったことを実感しました。

教育・習い事・経験への支出が自然と増える

さらに大きいのが、教育関連の支出です。習い事を始めれば月謝がかかり、教材費や発表会の費用も発生します。「この経験はさせてあげたい」と思うと、動物園や水族館、旅行といった支出も自然と増えていきます。

これらは「無駄遣い」ではなく、子どもの成長に必要な投資だと思っています。でも、確実に家計を圧迫するのも事実。夫婦二人の頃のように「余ったら投資」というわけにはいかなくなりました。

専業主婦・パートでも避けられない収入構造の変化

世帯収入が減る一方で支出は増える

私の場合、子育てのために仕事をセーブする選択をしました。専業主婦になったり、パート勤務になったりすることで、世帯収入は確実に減少します。

一方で、先ほど述べたように支出は増える。この「収入減×支出増」のダブルパンチは、想像以上に家計に影響を与えました。

「投資に回せる金額」が現実的に制約される

夫婦共働きでフルタイム勤務だった頃は、毎月一定額を自動的に投資口座に積み立てていました。でも収入が減ると、その積立額を維持するのが難しくなります。

「投資は続けたい。でも現実的にいくらまで回せるのか」。この問いに向き合わざるを得なくなり、投資額の見直しを余儀なくされました。

それでも投資をやめなかった理由

教育費=現金だけでは不安

収入が減り、支出が増える中でも、投資を完全にやめようとは思いませんでした。なぜなら、教育費を現金の貯蓄だけで賄うには、あまりにも金額が大きすぎたからです。

大学4年間の学費だけでも数百万円。加えて受験費用や塾代、下宿費用などを考えると、預金だけでは不安が残ります。少しでも資産を増やす可能性を残しておきたい。そう考えました。

投資は”増やす手段”より”選択肢を残す手段”

以前は投資を「資産を増やす手段」と捉えていました。でも今は違います。投資は「将来の選択肢を残すための手段」だと思うようになりました。

子どもが「この学校に行きたい」「この経験がしたい」と言ったとき、お金がないからと諦めさせたくない。そのための備えとして、投資は必要だと感じています。

教育費を意識して見直した投資方針のポイント

リスクの取り方をどう変えたか

具体的には、ポートフォリオの中で「教育費用資金」と「老後資金」を明確に分けるようにしました。教育費用については、使う時期が近づくにつれて、徐々にリスク資産の比率を下げていく方針に変更しました。

例えば、下の子が小学校低学年のうちはまだ時間があるので、ETFでの運用を続けています。でも上の子のように高校受験が目前に迫ってくると、話は別です。実際、上の子の教育資金として保有していたETFの一部を売却し、SBIハイパー預金や日本国債へシフトさせました。

市場の変動に左右されず、必要な時に確実に引き出せる。このように、時期に応じた具体的な資産の組み替えを意識するようになりました。

流動性・確実性を重視するようになった話

また、以前は「長期保有前提」で流動性をあまり気にしていませんでしたが、今は違います。急な教育関連の支出に対応できるよう、一定額は換金しやすい商品で保有するようにしています。

確実性も重視するようになりました。高リターンを狙う商品よりも、着実に増やせる、あるいは元本が守られる商品の比率を高めています。

子どもがいる家庭の投資は「最適解が人それぞれ」

正解は年収や働き方で大きく変わる

ここまで私の経験を書いてきましたが、これが「正解」だとは思っていません。教育費への向き合い方も、投資方針も、各家庭の状況によって大きく異なるはずです。

年収が高ければ現金貯蓄だけで十分かもしれませんし、共働きを続けられるなら積極的な投資も可能でしょう。私立か公立か、習い事をどこまでさせるか。そうした選択によっても、必要な資金は変わってきます。

比較よりも「納得感」を大切にする

SNSを見れば、「月○万円積み立てています」「こんな運用をしています」という情報があふれています。でも、それが自分の家庭に合っているとは限りません。

大切なのは、他人と比較することではなく、自分たち家族が納得できる方針を持つこと。「なぜこの投資をするのか」「何のためにお金を貯めるのか」。その答えが明確であれば、それが自分たちにとっての最適解なのだと思います。

これから先も、投資方針は子どもの成長と一緒に変わる

中学・高校・大学でまた考え方は変わる

我が家には小学生と中学生の子どもが一人ずついます。二人の年齢が離れているからこそ、教育費の「波」を実感しています。上の子が中学生になって部活や塾が本格化する一方で、下の子はまだ習い事中心。必要な金額も支出のタイミングも全く違うのです。

さらにこの先、上の子が高校、大学へと進めば、またお金の使い方は変わるでしょう。下の子が受験期を迎える頃には、上の子はすでに大学生。二人分の教育費が重なる時期も覚悟しなければなりません。

そのたびに、投資方針も見直しが必要になると思います。「一度決めたら終わり」ではなく、常にアップデートし続ける。それが、複数の子どもを持つ家庭の投資の現実なのかもしれません。

その時その時で最適化していけばいい

完璧な計画を立てようとすると、かえって身動きが取れなくなります。子どもの成長も、社会の状況も、予測できないことだらけです。

だからこそ、その時その時で考え、調整していけばいい。そう思うようにしています。子どもの教育費を考えることは、同時に家族の未来を考えること。投資方針もまた、その一部として、これからも柔軟に変化させていきたいと思っています。

コメント