普通預金とハイパー預金をきっちり分けて管理する、という考え方もありますが、

私はそこまで厳密に分けたいタイプではありません。

ただ今回の

「3月末まで限定・税引前5%相当」

という条件を見て、

全部動かす案件ではないけど

余力分なら十分アリだな

と思い、子ども関連で当面使わない余力資金だけを

SBI新生銀行の

SBIハイパー預金に入れてみました。

目次

普通預金とハイパー預金、あえて分けなかった理由

正直なところ、

- 家計全体で見れば誤差

- 口座を分けて管理するほどの金額でもない

- 管理が煩雑になるのが嫌

というのが本音です。

なので今回は、

- 生活費・防衛資金 → そのまま

- 子どもの余力分だけ → ハイパー預金

という、かなり割り切った使い方にしました。

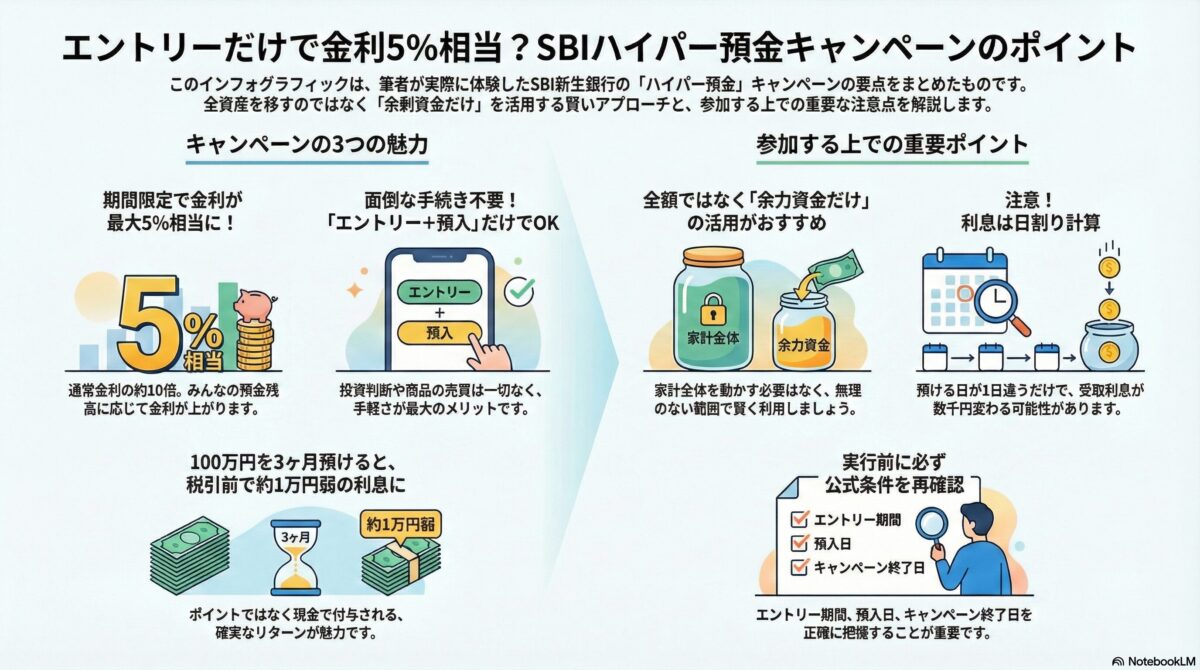

今回のキャンペーン概要(体験者目線で整理)

ここで、今回実際に参加したキャンペーンの中身を簡単に整理します。

キャンペーンの仕組み

- SBIハイパー預金の全体残高に応じて

→ 金利が段階的に上がる - 最大で

通常金利の約10倍(税引前 約5%相当) - 個人の預入額で決まるのではなく

「みんなで積み上げる方式」

期間

- キャンペーン対象期間:

~3月末まで(期間限定) - 利息は日割り計算

参加条件

- 事前エントリー必須

- エントリー後、ハイパー預金に預けている残高が対象

- 上乗せ分の利息は

後日「現金」で付与(ポイントではない)

👉 売買も申込も不要で、

「エントリー+預けておく」だけなのが最大の特徴です。

3か月限定でも、5%(税前)はやっぱり大きい

正直、

期間限定だから微妙では?

と思う人もいると思いますが、

数字で見ると印象はかなり変わります。

- 税引前 約5%

- 期間 約3か月

- 元本保証・普通預金扱い

この条件で「何もしないでOK」は、

なかなか見かけません。

実際どれくらい増える?(100万円で考えてみた)

今回、自分が一番「デカいな」と感じたのはここです。

- 預入:100万円

- 期間:約3か月

- 税引前利息:1万円弱

これ、

- ポイント還元

- 抽選キャンペーン

- クレカ積立の微差

とは、体感がまったく違います。

「3か月で1万円弱」と考えると、

十分に行動する理由になる数字だと思いました。

エントリーだけで完結するのが、乗った一番の理由

今回乗った理由を整理すると、結局これです。

- 投資判断いらない

- 相場も見なくていい

- 売る・買うがない

- やることはエントリーだけ

「できる範囲で、条件のいいものだけ拾う」

という自分のスタンスに、かなり合っていました。

注意点:預入日で利息は普通に変わる

一方で、やってみて分かった注意点もあります。

預入日は本当に重要

- 日割り計算なので

- いつ預けたかで利息が変わる

- 数日違うだけで、数千円差が出ることもある

確認すべきポイント

- エントリー日

- 預入が反映された日

- キャンペーン終了日

この3点は、

公式条件を一度きちんと確認してから動くのがおすすめです。

まとめ:全部やらなくていい。でも「一部だけ」は十分アリ

今回の結論です。

- 家計全体を動かす必要はない

- でも

余力資金があるなら、検討する価値はかなり高い - 特に

「エントリーだけで完結」は強い

私は今後も、

全力最適化ではなく

無理のない範囲で、数字が合うものだけ拾う

というスタンスでいくつもりです。

今回のハイパー預金キャンペーンは、

その中でもかなり分かりやすく美味しい部類でした。

コメント