結論:変動国債10年を選びました。

結論から言うと、私は余剰資金の置き場として変動国債10年を選びました。

SBIハイパー預金も十分魅力的な選択肢でしたが、最終的に「金利の決まり方」と「将来の予測可能性」を重視した結果、変動国債に軍配が上がりました。

この記事では、SBIハイパー預金の何が良かったのか、それでもなぜ変動国債を選んだのか、判断のプロセスをそのまま書いていきます。

この記事で書くのは、SBIハイパー預金が「悪い」という話ではありません。

実際にかなり良い選択肢だと感じましたし、人によってはこちらが正解になるケースも多いと思います。

そのうえで、なぜ自分は変動国債10年を選んだのかを整理したいと考えています。

前提として明確にしておきたいのは、これは短期売買や高リスク投資の話ではないということです。

あくまで余剰資金の「置き場」として、普通預金に寝かせておくよりは多少でも増やせないかと考えた末の選択です。

つまり「増やす」より「置き方」の話になります。

結論を急がず、思考プロセスをそのまま書いていきます。

同じように迷っている方の参考になれば幸いです。

SBIハイパー預金、正直かなり魅力的でした

SBIハイパー預金を知ったのは2025年秋のことでした。

SBI証券とSBI新生銀行を連携させることで、普通預金としては破格の金利が適用されるという触れ込みでした。

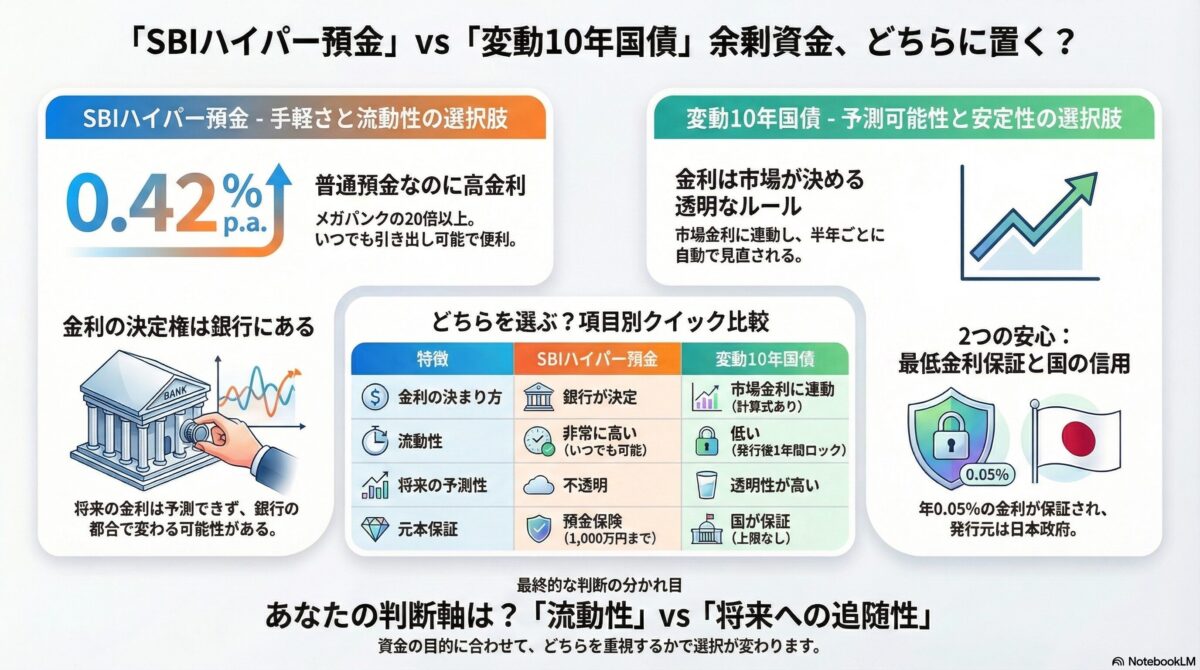

当時の金利は年0.42%(税引後年0.3346%)。

メガバンクの普通預金が年0.02%程度という状況を考えると、20倍以上の水準です。

普通預金としての使い勝手を保ちながら、この金利水準が実現できるのは率直に言って驚きました。

預金保険の対象なので1,000万円まで元本保証があり、いつでも引き出せます。

証券口座との連携で、株式投資の待機資金としても自動的に活用できる仕組みです。

つまり「考えなくていい」手軽さがありました。

特に魅力的だったのは流動性の高さです。

変動国債だと発行後1年間は原則として換金できませんが、SBIハイパー預金にはそうした制限がありません。

急に資金が必要になっても、すぐに動かせます。

この安心感は大きいと感じました。

「これでいいのでは?」と本気で思いました。

一度は有力候補として、かなり前向きに検討していた時期があります。

金利も高いし、使い勝手も良い。

わざわざ国債を買う理由があるのだろうかと自問したほどです。

それでも「全部は預けなかった」理由

ただ、実際に預け入れようとした時、なぜか小さな違和感がありました。

言葉にするのが難しいのですが、「本当にこの条件がずっと続くのだろうか」という疑問が頭をよぎりました。

年0.42%という金利は魅力的ですが、これは固定金利ではありません。

SBI新生銀行の公式サイトにも「金利は予告なく変更される場合があります」と明記されています。

つまり、銀行側の都合で変わる可能性があるということです。

市場金利が上がっても、預金金利が同じように上がる保証はありません。

逆に、競争環境が変われば下がることもあり得ます。

もちろん、これは預金である以上当然のことです。

問題はそこではなく、「今の条件が続く前提」で考えていいのかという点でした。

金利の変更タイミングも、変更幅も、すべて銀行が決めます。

こちら側に選択権はありません。

2025年9月に始まったばかりのサービスなので、長期的な金利推移のデータもありません。

他のネット銀行の事例を見ると、開始当初は高金利でも徐々に下がっていくケースは珍しくありません。

SBIハイパー預金がそうなるとは限りませんが、可能性としては考えておく必要があると感じました。

この「不確実性」が、最終的な判断に影響を与えることになります。

変動10年国債を改めて調べ直して気づいたこと

変動国債10年については、正直なところ「地味」という先入観がありました。

国債というと「安全だけど金利が低い」というイメージが強かったですし、わざわざ10年も資金を拘束する必要性を感じていませんでした。

ただ、改めて調べ直してみると、いくつか重要な点に気づきました。

まず、変動国債10年は半年ごとに金利が見直される変動金利制を採用しています。

この見直しは自動的に行われ、その計算方法も明確です。

具体的には「10年固定利付国債の入札における平均落札利回り×0.66」で算出されます。

さらに、最低金利0.05%の保証があります。

どれだけ市場金利が下がっても、この水準は確保されます。

そして何より、発行元は日本国政府です。

銀行が破綻するリスクと、国が破綻するリスクでは、その確率が根本的に違います。

調べていて驚いたのは、2025年12月募集分の金利が年1.23%(税引前)だったことです。

これは2003年の募集開始以来、過去最高の水準でした。

SBIハイパー預金の約3倍の金利水準です。

「金利が低い」「増えない」という思い込みは完全に誤りでした。

日銀が2024年3月にマイナス金利政策を解除し、7月と2025年1月に追加利上げを実施しています。

この金融政策の転換が、変動国債の金利にも反映されています。

つまり、今は変動国債と相性が悪くない局面だということに気づきました。

金利だけで比較すると見落としがちなポイント

ここまで来て、表面的な金利だけで並べて比較しても意味がないことに気づきました。

年0.42%と年1.23%という数字だけ見れば、変動国債の方が有利に見えます。

しかし実際には違う軸があります。

最も重要なのは「金利の決まり方」でした。

SBIハイパー預金の金利は銀行が決めます。

変動国債10年の金利は市場が決めます。

この違いは、将来の金利変動を考える上で決定的です。

預金の場合、金利がどう動くかは銀行の経営判断次第です。

市場金利が上がっても、預金金利が同じペースで上がるとは限りません。

銀行にとって預金は調達コストなので、できるだけ低く抑えたいというインセンティブが働きます。

一方、変動国債の金利は計算式で決まっています。

市場の10年国債利回りが上がれば、半年後には自動的に変動国債の金利も上がります。

下がれば下がりますが、最低0.05%は保証されています。

つまり「ルールが事前に決まっている」という透明性があります。

もう一つ見落としがちなのは、「預金」と「国債」は同じ安全資産でも性格が違うという点です。

預金は預金保険機構が保護しますが、1,000万円という上限があります。

国債は政府が保証するので、金額の上限はありません。

どちらも現実的には破綻の可能性は低いですが、「誰が相手か」という点で差があります。

「今の利率」より「これからどうなるか」を重視しました

判断の軸を「将来」に置いたのは、金利環境が変わりつつあるという実感があったからです。

日銀は2024年3月にマイナス金利を解除し、7月に政策金利を0.25%に引き上げました。

2025年1月にはさらなる追加利上げを実施しています。

2025年12月にも利上げを実施しました。

市場では、今後も段階的な利上げが継続されるとの見方が優勢です。

複数のエコノミストの予測では、政策金利が2025年中に0.5%程度、2026年までに1.0%程度まで上昇する可能性が指摘されています。

もちろんこれは予測であって確実ではありませんが、方向性としては金利上昇局面にあると考えられます。

この環境下で重要なのは、金利上昇の恩恵を確実に受けられるかどうかです。

変動国債10年は、市場金利の上昇が半年ごとに自動的に反映されます。

計算式が決まっているので、10年国債利回りの動きを見れば、次回の適用金利がある程度予測できます。

一方、SBIハイパー預金の将来金利は予測できません。

市場金利が上がっても、預金金利が同じように上がるかどうかは銀行次第です。

競争環境によっては上がるかもしれませんし、経営判断で据え置かれるかもしれません。

このルールベースでの追随性が、精神的に大きかったです。

金利が上がった時に「もっと有利な選択肢があったのでは」と後悔する可能性が低くなります。

半年ごとに市場金利を追いかけていく仕組みなので、取り残される感覚がありません。

逆に金利が下がった場合でも、最低0.05%の保証があります。

これは預金にはない特徴です。

預金は理論上0%近くまで下がる可能性がありますが、変動国債にはフロアがあります。

この非対称性も判断材料の一つになりました。

変動国債10年を選んだ決定打

最後に背中を押したのは、やはり「金利の追随性」でした。

もし今後、政策金利が1.0%まで上がり、10年国債利回りが2.5%程度になったとします。

その場合、変動国債10年の金利は2.5%×0.66=約1.65%になる計算です。

これはルールとして決まっています。

一方、SBIハイパー預金が同じペースで金利を上げてくれるかどうかは不明です。

上げてくれる可能性もありますし、競争環境次第では据え置かれる可能性もあります。

この「わからなさ」がストレスになると感じました。

もう一つの決定打は、下限の存在です。

万が一、再び金利が低下局面に入ったとしても、変動国債は年0.05%が保証されています。

これは絶対的なフロアとして機能します。

預金にはこの保証がありません。

そして何より、「国が相手」というシンプルさに惹かれました。

銀行の経営状況を気にする必要がありません。

金利変更のニュースに一喜一憂する必要もありません。

半年ごとに自動的に見直されるだけです。

この「考えなくていい」という意味では、変動国債の方が実は楽だと気づきました。

「大きく増えなくてもいい」という割り切りもありました。

これは余剰資金の置き場であって、積極的に増やすための投資ではありません。

資産全体の中での役割を考えると、変動国債10年が「土台」としてしっくりきました。

安定していて、予測可能で、放っておける。

これが自分の求めていたものでした。

預金と国債、どちらが正解かは人によって違います

ここまで変動国債を選んだ理由を書いてきましたが、SBIハイパー預金が劣っているわけでは決してありません。

選択の正解は、その人の資金の性格と使い方によって変わります。

SBIハイパー預金が向いているのは、こんな方です。

すぐ使う可能性がある資金を預ける方、証券投資の待機資金として活用したい方、急な出費に備えておきたい方、1年のロックアップ期間を避けたい方にとっては、SBIハイパー預金の流動性は大きなメリットになります。

手軽さを重視するなら、こちらが正解でしょう。

一方、変動国債10年が向いているのは、こんな方です。

中長期で寝かせる前提の資金を持っている方、当面使う予定がなく5年以上は動かさないつもりの資金がある方なら、1年のロックアップ期間は大きな問題になりません。

ルールベースでの金利決定に安心感を覚える方、将来の金利上昇の恩恵を確実に受けたい方には、変動国債が合っています。

これは「優劣」ではなく「役割」の話です。

自分の資金を一色にする必要はありません。

生活防衛資金は流動性の高い普通預金に置き、証券投資の待機資金はSBIハイパー預金に置き、長期で動かさない資金は変動国債に置く。

こうした使い分けが現実的だと思います。

私の場合は、たまたま「長期で動かさない資金」の置き場を探していたので、変動国債を選びました。

もし証券投資をもっと積極的にやっていたら、SBIハイパー預金を選んでいた可能性が高いです。

今回の選択で自分なりに腹落ちしたこと

結局のところ、金利比較より大事だったのは「自分が納得できるか」でした。

年0.42%と年1.23%という数字の差も重要ですが、それ以上に「この選択で安心して放っておけるか」が判断基準になりました。

判断軸が明確になると、迷いが減ります。

今回の場合、私の判断軸は「将来の金利変動への対応力」と「予測可能性」でした。

この軸で比較すると、変動国債に分がありました。

もし判断軸が「流動性」や「手軽さ」なら、SBIハイパー預金を選んでいたでしょう。

「何を選んだか」より「なぜ選んだか」の方が大切だと感じました。

SBIハイパー預金を選んでも、変動国債を選んでも、どちらも合理的な選択です。

問題は、その選択理由を自分で説明できるかどうかです。

なんとなく金利が高い方を選ぶのではなく、自分の資金の性格と照らし合わせて判断する。

このプロセスが腹落ちにつながります。

今後も条件が変われば、選択は変える前提です。

SBIハイパー預金の金利が大幅に上がれば、そちらに移すかもしれません。

逆に変動国債の金利が下がり続ければ、別の選択肢を考えるかもしれません。

固定的に考える必要はありません。

最後に、同じように迷っている方へ。

正解探しよりも、自分の軸づくりを優先してください。

「この資金はいつ使うのか」「金利変動にどう対応したいのか」「何を重視するのか」。

これらの問いに答えることが、納得できる選択につながります。

私の判断プロセスが、その一助になれば幸いです。

コメント