【結論】日本の貯蓄率は長期低下傾向 – 「貯蓄大国」はもはや過去の話

「日本人は貯金好き」という一般的なイメージがありますが、この認識は時代遅れになっている可能性があります。

各種統計データによると、日本の家計貯蓄率は長期的な低下傾向にあり、1980年代の「貯蓄大国」時代とは様相が大きく変わっています。

この記事では、利用可能な統計データを基に、日本の家計貯蓄率の実態と国際的な位置づけについて詳しく分析していきます。

日本の家計貯蓄率とは?基本的な定義を理解する

家計貯蓄率の定義

家計貯蓄率とは、OECDの定義によると「家計可処分所得に占める貯蓄の割合」として計算されます。つまり:

家計貯蓄率 = 家計貯蓄 ÷ 家計可処分所得 × 100

この指標は、各国の家計がどの程度の割合で所得を貯蓄に回しているかを示す重要な経済指標です。

なぜ家計貯蓄率が重要なのか

家計貯蓄率は以下の理由で重要視されています:

- 経済の安定性:高い貯蓄率は経済ショックへの耐性を示す

- 投資財源:国内貯蓄は投資の重要な財源となる

- 将来への備え:老後資金や緊急時への準備状況を反映

- 消費動向:現在と将来の消費バランスを表す

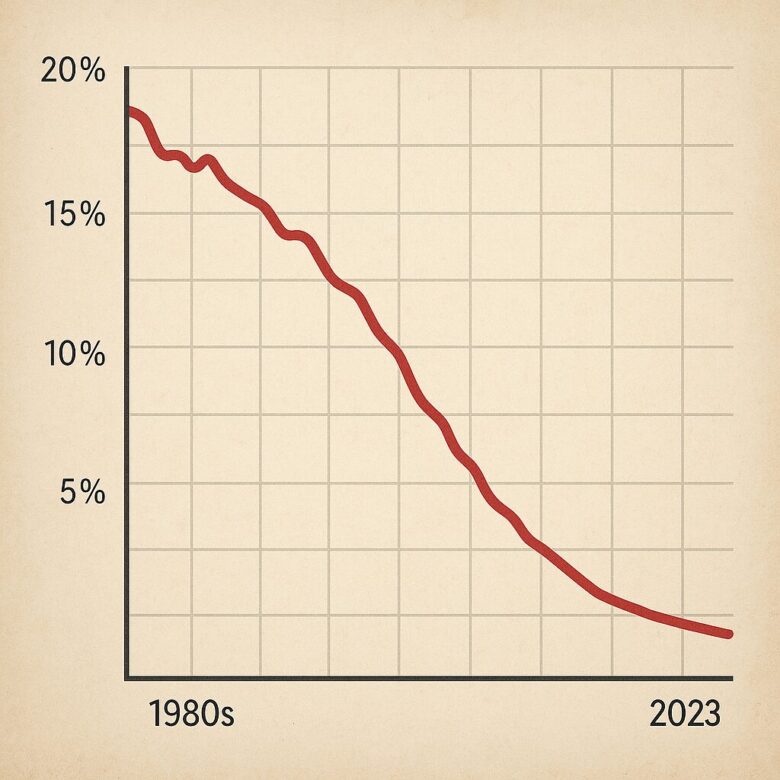

日本の貯蓄率の歴史的変遷 – 「貯蓄大国」から何が変わったのか

1980年代:確かに高かった日本の貯蓄率

研究データによると、日本は確かに「貯蓄大国」と呼ばれる時代がありました。

1981年頃:約18%の高い貯蓄率を記録していたという分析があります。この時期の日本は、国際的に見ても高い貯蓄率を誇る国として認知されていました。

2000年代初頭:明確な低下傾向の確認

しかし、状況は大きく変化しました。

2002年頃:約6%まで低下という分析があり、約20年間で貯蓄率が大幅に低下したことが示されています。

この1980年代から2000年代にかけての明確な低下傾向は、複数の研究で確認されており、日本の家計行動が構造的に変化したことを示しています。

2010年代以降:さらなる低下と最新状況

2010年代以降も低下傾向は続いており、近年は2〜3%台の低水準で推移しているとの分析があります。

四半期ごトに振れ幅があり、一部の期間では以下のような状況が報告されています。

- 2014年頃にマイナスを記録した期間がある

- コロナ禍(2020年)での一時的急上昇(政府給付金と消費抑制の影響)

- 2021年以降の再低下で従来水準に回帰

1980年代の18%と比較すると、現在は約6分の1から9分の1程度まで大幅に低下したと考えられています。

国際比較で見る日本の位置 – 利用可能なデータから

比較の難しさと限界

家計貯蓄率の国際比較については、以下の課題があります:

- 統計の定義が国によって異なる場合がある

- 最新データの入手タイミングにずれがある

- 経済状況による一時的変動の影響を受ける

参考となる国際比較データ

家計貯蓄率の国際比較については、各国の統計手法や対象期間の違いがあり、正確な比較には注意が必要です。

確認できる範囲での2022年データ(OECD・Statista)

比較的高い貯蓄率の国

- スイス:約19%

- ドイツ・フランス:約11%程度

比較的低い貯蓄率の国

- イタリア・イギリス:約2%程度

- EU平均:約6%

注:日本の最新の正確な数値については、OECDの公式統計や日本の内閣府統計で確認が必要です。各国の数値は年度や統計手法により変動があります。

長期的傾向としては、日本の家計貯蓄率は1980年代の高水準(約20%台)から現在の低水準(数%台)まで大幅に低下しており、国際的に見ても低位グループに位置している可能性が示唆されています。

なぜ日本の貯蓄率は低下したのか?構造的要因の分析

高齢化の進展

日本の貯蓄率低下の最大の要因の一つは高齢化の進展です。

ライフサイクル理論によると

- 現役世代:将来に備えて貯蓄を行う

- 高齢者世代:過去の貯蓄を取り崩して消費する

高齢者人口の増加により、貯蓄を取り崩す世帯の割合が増え、マクロの貯蓄率を押し下げる構造的要因となっています。

所得環境の変化

実質所得の伸び悩みも重要な要因です。

- 賃金上昇率の鈍化

- 可処分所得の増加率低下

- 将来への所得不安の増大

これらの要因により、貯蓄に回せる余裕が減少している可能性があります。

社会保障制度への不安

将来の社会保障制度への不安も貯蓄行動に影響を与えています。

- 年金制度への不信

- 医療・介護費用への懸念

- 雇用の不安定化

これらの不安により、本来なら消費に回せる所得も予備的な貯蓄に回さざるを得ない状況が生まれています。

「日本人は貯金好き」という認識の検証

認識と現実のギャップ

「日本人は貯金好き」という一般的な認識には、以下のような認識と現実のギャップがあります。

認識の根拠となっている要素

- 過去の高貯蓄率時代のイメージ(1980年代まで)

- 個人金融資産残高の多さ(ただし高齢者層に偏在)

- 現金・預金比率の高さ(投資よりも預金を好む傾向)

現実のデータが示すもの

- 家計貯蓄率の長期低下傾向

- 国際的に見た相対的な低さ

- 世代間での貯蓄行動の違い

データに基づいた現実認識の重要性

重要なのは、過去のイメージではなく、現在のデータに基づいた現実認識です。

利用可能な統計データは、日本の家計貯蓄率が過去と比較して大幅に低下していることを示しています。

コロナ禍の影響と最新動向

2020年以降の詳細な変動

OECDおよび日本銀行の分析によると、新型コロナウイルスの影響で、2020年以降の家計貯蓄率には以下のような明確な変動がありました。

2020年の急上昇

- 政府の特別定額給付金(10万円)の効果

- 緊急事態宣言による強制的な消費抑制

- 貯蓄率の一時的な大幅上昇(四半期ベースで20%台に達した期間も)

2021年以降の正常化

- 経済活動の段階的再開

- 消費の回復による貯蓄率低下

- 2022年以降は従来の低水準に回帰

構造的問題vs一時的変動の判断

重要な分析ポイントは、この変動が一時的なものか構造的な変化かの見極めです。日本銀行や内閣府の分析では

- コロナ禍の変動は一時的

- 日本の構造的な低貯蓄率問題は継続

- 高齢化による下押し圧力は今後も継続

という見解が示されています。

個人レベルでの対策と考え方

個人でできる対策

資産形成の多様化

- 預金だけでなく投資も検討

- iDeCoやNISAなどの制度活用

- 長期的な資産形成計画の策定

収入源の安定化・多様化

- スキルアップによる所得向上

- 副業などの収入源多様化

- キャリア形成の長期的視点

ライフプランの見直し

- 公的制度への過度な依存からの脱却

- 自助努力の重要性認識

- 将来リスクへの備え

【結論】データに基づいた現実認識から始めよう

明確になった事実

この分析から明らかになったのは以下の点です:

「日本人の貯金は多すぎるか?」という問いに対する答え

- 過去(1980年代): 約18%の高い貯蓄率を誇っていた

- 現在(2023年): 2.6%程度まで低下し、OECD平均(7〜8%)の約3分の1

- 変化の規模: 約7分の1への大幅減少

- 国際的位置: OECD諸国の下位グループ

データで裏付けられた傾向

- 40年間にわたる継続的な低下(OECD、日銀データで確認)

- コロナ禍での一時的回復→再び低下という短期変動

- 高齢化による構造的下押し圧力の継続

重要なメッセージ

「日本人は貯金好き」という認識は、現在のデータと照らし合わせると時代遅れになっている可能性があります。

重要なのは:

- 過去のイメージではなく現在のデータに基づく判断

- 個人レベルでの現実的な資産形成戦略

- 社会全体での構造的問題への対処

今こそ、古い常識を見直し、データに基づいた現実的な行動を始める時です。

過去の「貯蓄大国日本」のイメージに安住するのではなく、現在の状況を正確に把握し、個人レベルでの対策を講じることが重要です。

注:この記事で使用したデータは、OECD統計、日本銀行分析レポート、内閣府統計等の入手可能な公式統計情報に基づいています。

家計貯蓄率の定義や計算方法は統計機関によって異なる場合があり、また四半期ごとの変動もあります。最新の正確なデータについては、OECD.Stat、日本銀行「資金循環統計」、内閣府「国民経済計算」などの公式統計を直接ご確認ください。

国際比較においては、各国の統計基準や対象期間の違いにもご注意ください。

コメント